Обзор газового рынка за 1 квартал 2023 года

Возвращение к конкурентоспособным уровням

- В первом квартале цены продолжали резко снижаться

- Импорт СПГ остается высоким, в Европе открываются новые терминалы

- Из-за мягкой погоды и непрерывного поступления СПГ уровень запасов в хранилищах на самом высоком уровне

- Тенденцию движения цен определяет спрос

В первом квартале цены продолжали резко снижаться

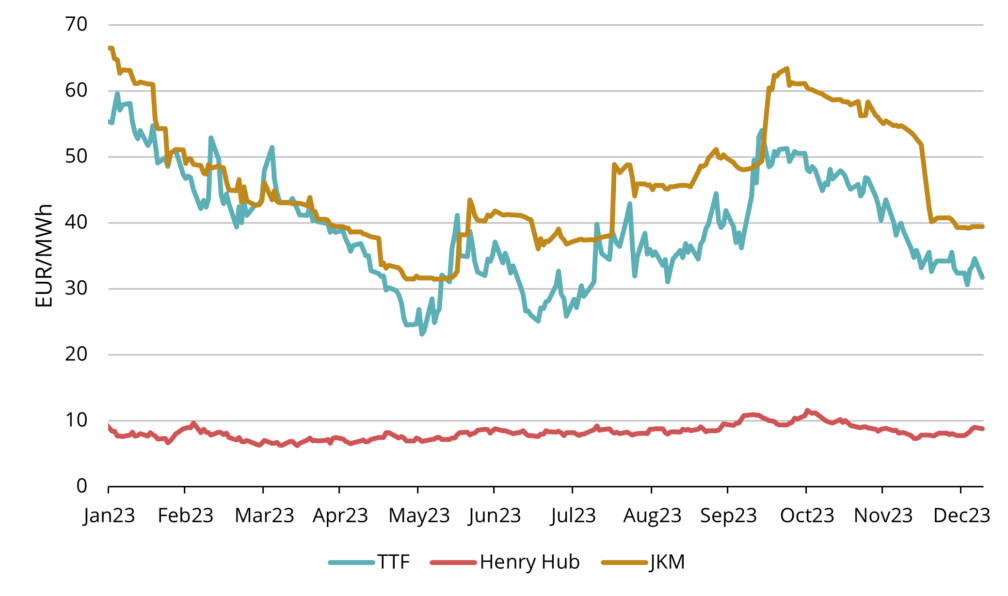

В первом квартале 2023 года средняя референтная цена на природный газ в Европе TTF составила 79,16 евро/МВт·ч, что примерно на 16% ниже цен по сравнению с тем же кварталом годом ранее. В апреле 2023 года цена TTF установилась на уровне 43,974 евро/МВт·ч, что является самым низким показателем с лета 2021 года (см. рис. 1). Цена TTF форвардов на ближайший месяц май 2023 года в последний день первого квартала торговалась на уровне 47,84 евро/МВт·ч. Кривые форвардных цен показывают относительное резкое контанго, то есть каждый месяц фьючерсы поднимаются в цене немного выше предыдущего до максимального уровня около 60 евро/МВт·ч в январе 2024 года (см. рис. 2).

В течение первого квартала цены на природный газ продолжали снижаться из-за рекордного объема импорта со стороны предложения и мягкой погоды в сочетании с экономией энергии на стороне спроса.

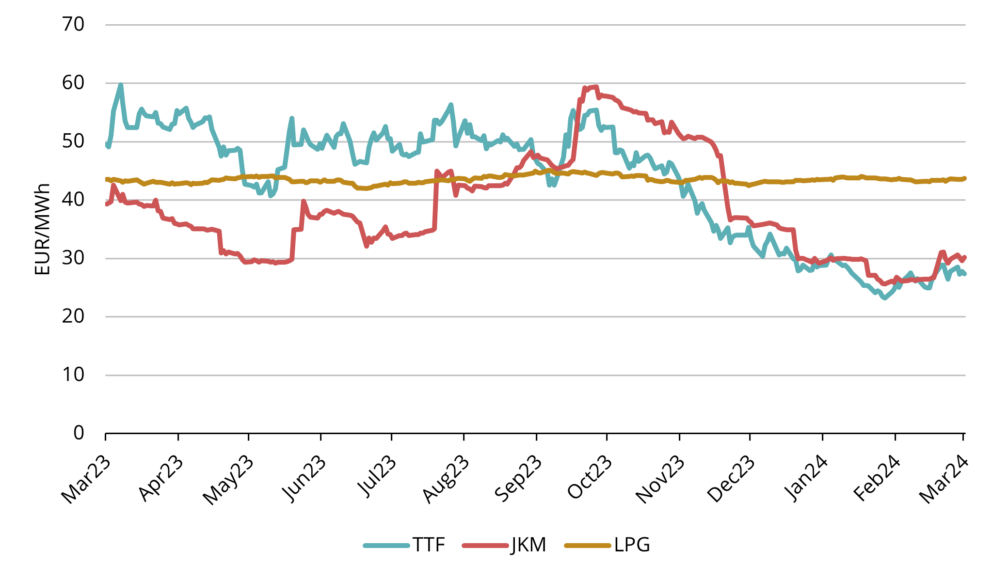

Рисунок 1. Цены на энергоносители, Refinitiv

Рисунок 2. Форвардные цены на СПГ, Refinitiv

Импорт СПГ остается высоким, в Европе открываются новые терминалы

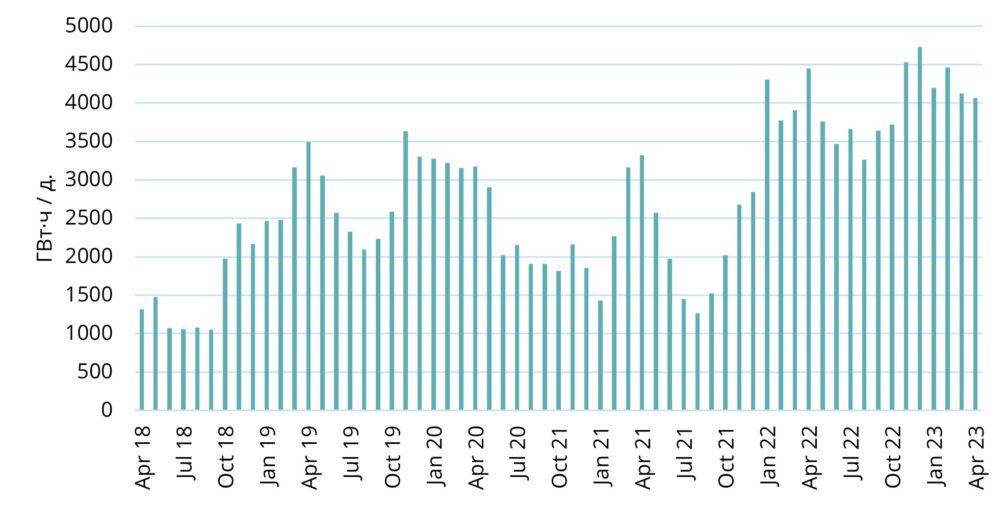

Рисунок 3. Импорт СПГ на ключевых терминалах Европы (Великобритания, Нидерланды, Германия, Бельгия, Франция, Италия, Иберия), Refinitiv

В первом квартале сохранялся на высоком уровне импорт СПГ в Европе, тогда как спрос в Азии не восстановился в той мере, в какой этого ожидали многие участники рынка. В марте из-за продолжительных забастовок протеста на терминале СПГ Дюнкерк против правительственной пенсионной реформы во Франции значительно сократился импорт СПГ в эту страну. Однако в масштабах региона нехватку удалось компенсировать, поскольку Германия ввела в строй два терминала СПГ в дополнение к своему первому терминалу в Вильгельмсхафене, открытому в декабре. Другой страной, увеличившей в первом квартале выдачу СПГ, оказались Нидерланды, ключевой газовый хаб Европы, где прошлой осенью открылся новый терминал Эмсхавен. В нашем регионе на финском терминале Inkoo заканчивались последние приготовления к приему первой коммерческой партии груза, который Eesti Gaas импортировал в первые дни апреля.

Из-за мягкой погоды и непрерывного поступления СПГ уровень запасов в хранилищах на самом высоком уровне

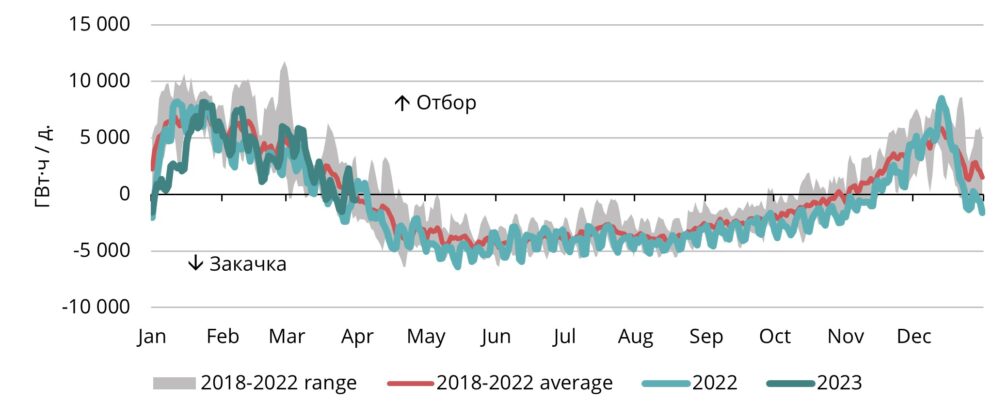

Рисунок 4. Сезонные закачка и отбор в хранилищах Европы, 2018–2023, AGSI+

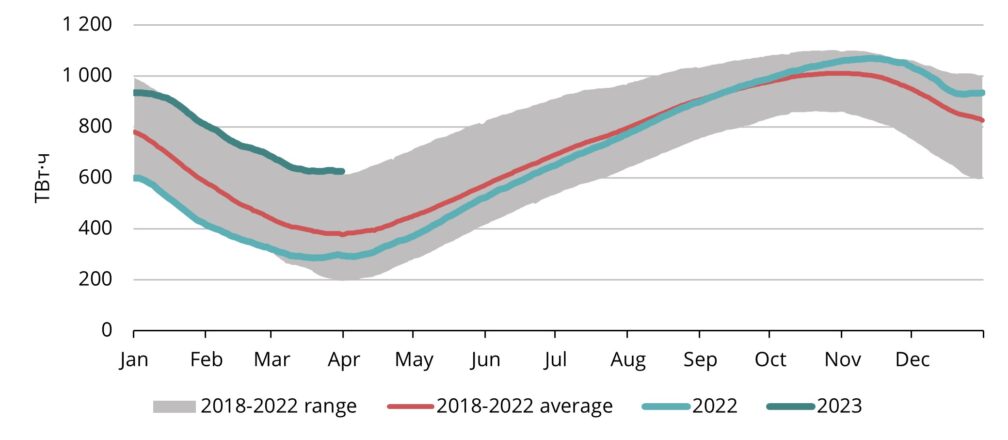

Несмотря на прекращение поставок по российскому газопроводу, Европе удалось выйти из зимнего сезона с запасами газа в хранилищах, которые намного больше среднего показателя за предыдущие 5 лет (см. рис. 5). Помимо указанных выше существенных объемов импорта, такому результату способствовали несколько ключевых факторов на стороне спроса. Европа сумела удержать спрос значительно ниже уровни предыдущего года, и вместо предусмотренного директивой Европейского союза сокращения на 15% снижение спроса, как показывают фактические цифры, составило более 20%. Кроме того, в Европе сработал так необходимый элемент удачи, поскольку зимний сезон прошел при относительно мягких температурах.

Рисунок 5. Газ в хранилищах Европы, 2018–2023, AGSI+

Как правило, европейские хранилища переходят из режима отбора в режим закачки в апреле, однако в этом году закачка началась уже в середине марта, до того, как из-за неожиданного похолодания на последних неделях марта снова потребовался отбор (см. рис. 4).

Газовые хранилища в северо-восточной Европе заполнены более чем на 50%, что в два раза выше объема, который хранился здесь в тот же период 2022 года. А значит, этим летом не повторится прошлогодняя гонка по заполнению хранилищ, которая привела к панике на рынке и историческому пику цен. И тем не менее, на летний период сохраняются определенные риски, такие как плотный график технического обслуживания в Норвегии, неясное положение с забастовками во Франции и потенциально уязвимое производство возобновляемой энергии по всему региону, поскольку оно зависит от погодных условий.

Тенденцию движения цен определяет спрос

Поставка СПГ остается на высоком уровне и в хранилищах находится достаточно запасов, а это значит, что основным фактором, влияющим на движение цен на газ, теперь будет не столько предложение, сколько спрос. Ключевую роль в динамике цены на год вперед сыграет восстановление спроса в Азии. Рынки ожидали, что китайская экономика начнет быстро расти после отказа от политики нулевого допуска в отношении ковида, но пока объемы импорта СПГ в Китае выросли незначительно. Если потребление газа в Китае значительно вырастет, то это повлияет на доступность СПГ в Европе и подтолкнет цены вверх, так как Европа и Азия конкурируют за одни и те же объемы СПГ. По прогнозам Refinitiv, импорт СПГ в Китай вырастет в этом году на 7,5% по сравнению с 2022 годом. Больше того, цены на газ упали до того уровня, при котором выгодно переключаться на его использование с альтернативных источников, таких как уголь или пропан. Это уже видно на рынке и, скорее всего, приведет к дальнейшему увеличению спроса. По оценке Refinitiv, общий спрос в северо-восточной Европе и Великобритании вырастет на 6% в годовом исчислении в летний сезон 2023 года и на 12% в зимний. Если спрос действительно восстановится, то цены, вероятно, поднимутся во второй половине года, чтобы держать под контролем потребление и не возлагать слишком тяжелое бремя на хранилища в зимнее время. Однако Европейский союз продлил свое требование сократить спрос на 15% до марта 2024 года, и это тоже может ограничить возможное повышение спроса.

Данный обзор рынка носит исключительно информационный характер. Мы стремимся добросовестно собирать наиболее существенную информацию из различных источников, но анализ не должен рассматриваться как совет или приниматься за единственную основу для каких-либо действий.