Обзор газового рынка за 2 квартал 2022 года

Уменьшающиеся поставки газа из России

- Увеличение цены газа в конце 2-ого квартала

- Значительное уменьшение поставок газа из России

- Объёмы хранения газа находятся на средних значениях

- Увеличивающиеся риски дефицита газа

- Необходимость дополнительного СПГ терминала

Увеличение цены газа в конце 2—ого квартала

1. рис.. Цены на энергию, 2020-22, Refinitiv

Во втором квартале 2022 года цена природного газа на голландской бирже TTF составляла 107,60 евро/МВтч, что в пять раз больше, чем за тот же период годом ранее. Цена TTF июля 2022 года была сформирована на уровне 109,93 евро/МВтч, а цена фьючерса TTF на август – в последний день июня достигла почти 150 евро/МВтч. Ожидаемая цена газа в отопительном сезоне 2022-2023, может составить около 150 евро/МВтч, падение ниже 100 евро/МВтч участники рынка ожидают только после апреля 2023 года.

На протяжении 2-го квартала этого года цены постепенно снижались со 112 евро/МВтч в начале квартала до 80 евро/МВтч, после чего в середине июня произошел новый резкий рост цены из-за проблем с поставками.

Значительное уменьшение поставок газа из России

2. рис. Газовые потоки из России в Европу, 2022 г., ENTSO-G

В начале апреля опасения по поводу поставок газа из России немного ослабли. Потоки газа продолжались, в обычном режиме, и предполагалось, что, несмотря на настойчивое требование России платить за газ в рублях, по-прежнему можно будет рассчитываться в валюте и просто конвертировать в рубли до того, как платеж дойдет до «Газпрома». Это предположение было оспорено в конце апреля, когда Россия прекратила поставки в Польшу и Болгарию, сославшись на неуплату в рублях. В последующие недели поставки были прекращены в Финляндию, Данию, Нидерланды, а также другим покупателям газа. Тем не менее, в целом потоки газа в Европу оставались высокими как из России, так и от поставщиков СПГ на протяжении большей части квартала.

Очередная волна опасений и последующий рост цен были спровоцированы сообщением «Газпрома» о технических проблемах на компрессорных станциях «Северного потока — 1». Это постепенно сократило импорт газа через газопровод «Северный поток — 1» с 1,7 ТВтч в сутки до всего 0,7 ТВтч в сутки в течение нескольких дней (светло-синяя линия на рис. 2). Это означает, что российский импорт в Европу сейчас составляет лишь треть от своего максимума.

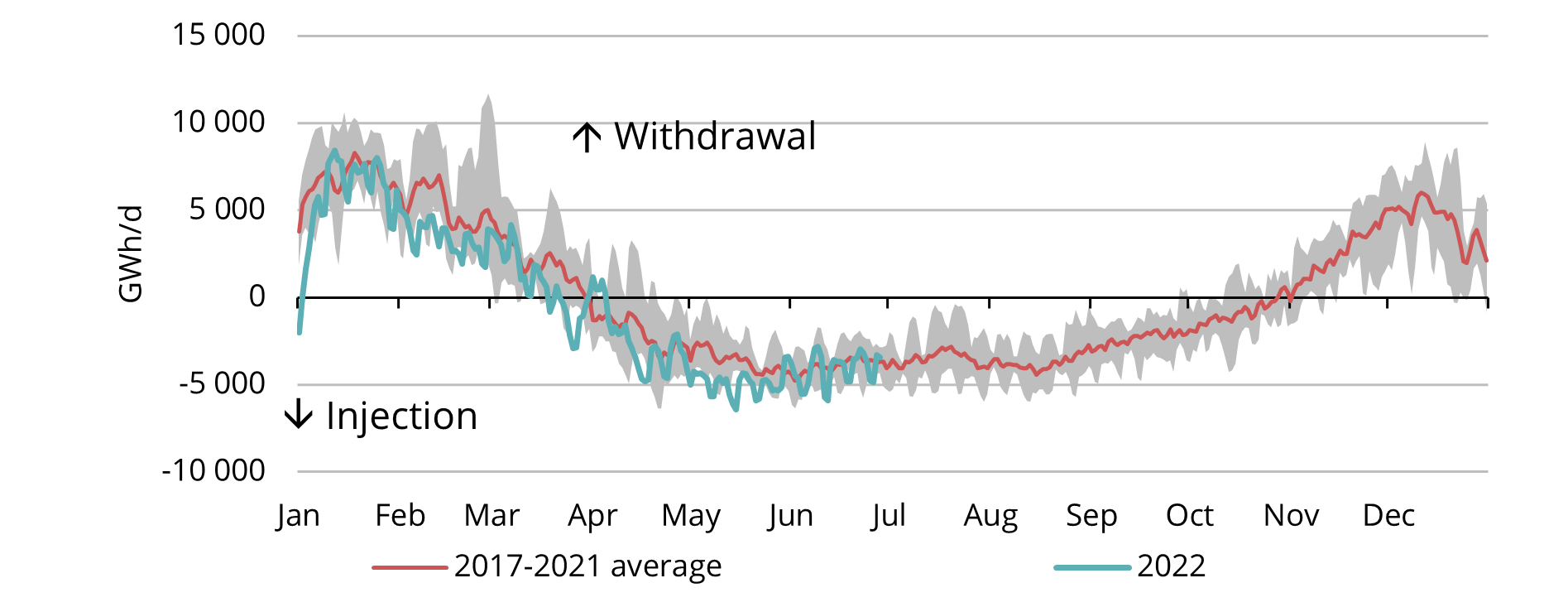

Объёмы хранения газа находятся на средних значениях

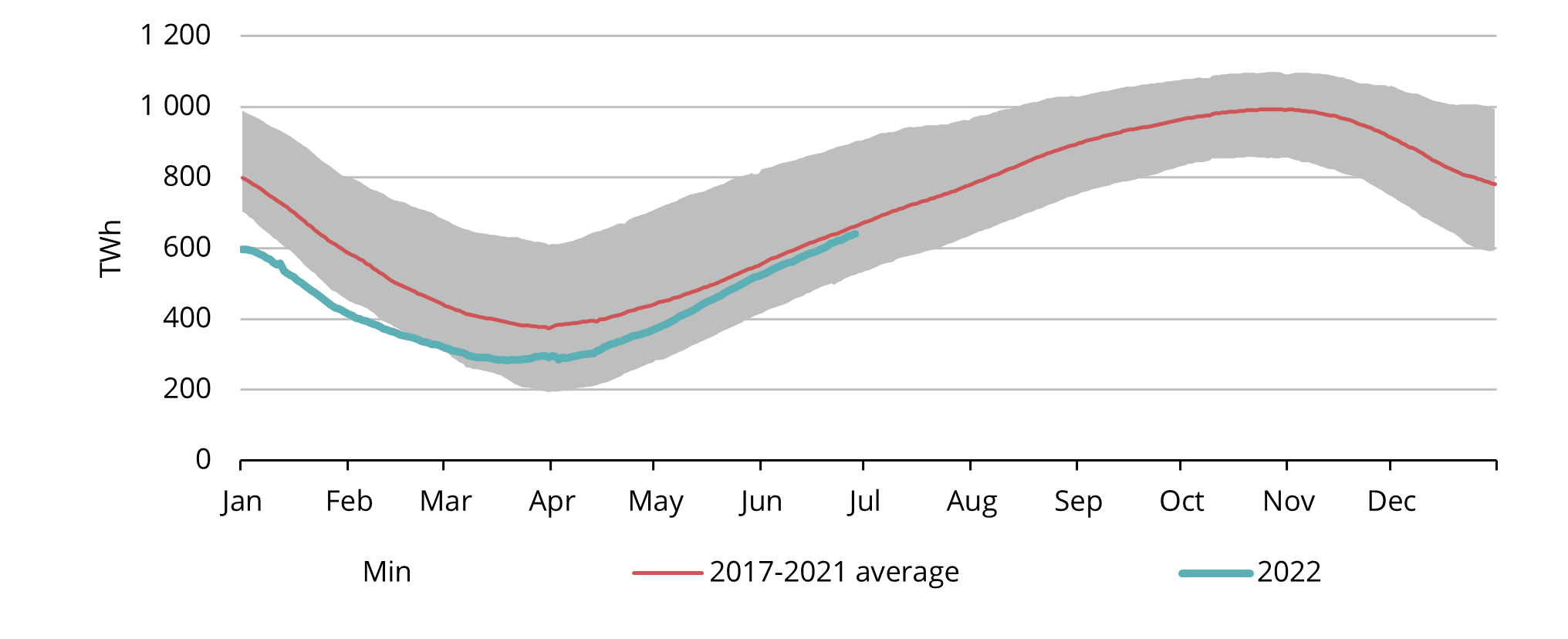

В начале года объёмы запасов газа находились на низких значениях. Но в середине года запасы природного газа в Европе значительно увеличились. Общий хранимый объем на конец второго квартала составил 640 ТВтч (см. рис. 3), достигнув среднего значения за предыдущие пять лет. Темпы заполняемости газовых хранилищ во втором квартале были выше, чем обычно. Это стало возможным благодаря рекордным поставкам СПГ, а также трубопроводного газа из России. Однако в конце 2-ого квартала значительно сократились поставки газа из России, соответственно уменьшились и темпы заполняемости газовых хранилищ. Обычно пик заполняемости газовых хранилищ приходился на июнь, но в этом году максимальные значения заполняемости газа наблюдались мае (см. рисунок). В июне заполняемость газовых хранилищ снизилась, хотя цена газа в июне была ниже в сравнении с ценой газа в мае. С 1 ноября Европарламент установил обязательные запасы газа в размере 80% для всех государств ЕС. Нынешние темпы заполняемости могут справиться с указанием Европарламента при отсутствии дальнейших серьезных перебоев в поставках.

3. рис. Европейские запасы ПХГ 2017.–2022, AGSI+

4. рис. Ежедневные потоки газа в Европейских ПХГ, AGSI+

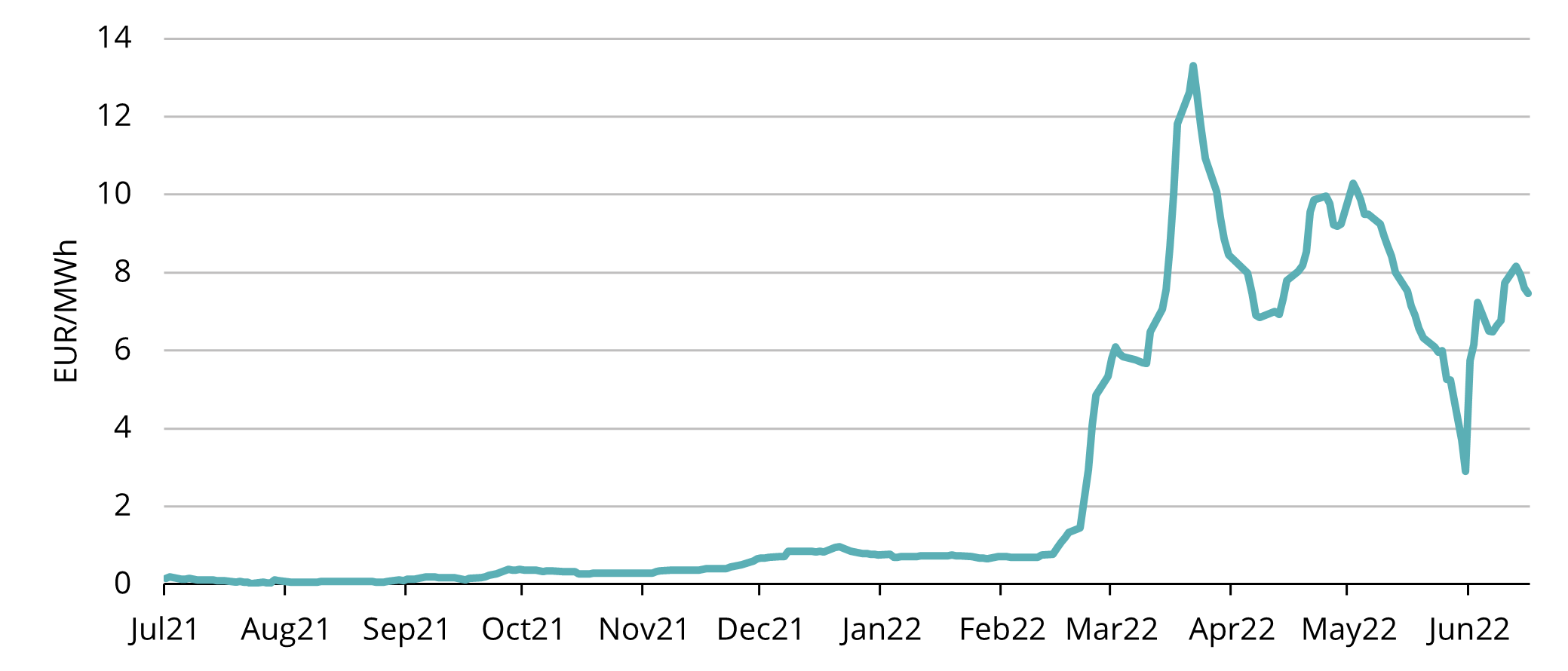

Увеличивающиеся риски дефицита газа

5. рис. Разница цен немецкой биржи THE и Голлландской биржи TTF; зима 2022./2023.; форварды; Refinitiv

Поставки газа со стороны России подвержены наибольшему риску, по этой причине страны, которые в значительной степени зависят от импорта газа из России и не имеют достаточных мощностей для импорта СПГ (сжиженного природного газа), находятся в ситуации возможного дефицита газа. Одной из таких стран является Германия, поставки в которую на данный момент сокращаются. В Германии также нет терминалов СПГ для получения газа из других стран. Германия рассчитывает на запасы газа в подземных газовых хранилищах и газовые соединения с соседними странами, но этих объёмов газа может быть недостаточно. Данная ситуация образовала разницу цены газа, между немецкой ценовой зоной THE и ценовой зоной TTF в Нидерландах (см. рис. 5). В немецкой ценовой зоне стоимость газа примерно на 8 евро/МВтч выше. Исторически цены газа на этих биржах значительно не отличались, но теперь существует риск прекращения поставок из России, что может создать риск ограниченного предложения, лишив Германию возможности импортировать значительные объемы более дешевого газа.

В похожей ситуации находится балтийско-финский регион. У нас есть один терминал в Клайпеде, который может регазифицировать 30-40 ТВтч СПГ в год, хотя потребность четырех стран примерно вдвое больше. Польша не получает российский газ, поэтому она также импортирует клайпедский газ через новый газопровод GIPL, соединяющий Польшу и Литву. Кроме того, существуют ограничения пропускной способности между Литвой и Латвией, а также между Эстонией и Финляндией. Таким образом, даже если в мире есть газ, инфраструктура не готова справиться с такой быстрой сменой источников поставок, и это, вероятно, отразится на местных ценах, особенно в странах с ограниченными возможностями инфраструктуры.

Необходимость дополнительного СПГ терминала

Работа над проектом наличия СПГ-терминала в нашем регионе идет успешно. В Палдиски продолжается строительство соединения планируемого терминала с наземным распределительным газопроводом, а также с газопроводом «Balticconnector». Финляндия проводит аналогичную подготовку в Инко и заключила договор аренды на 10 лет плавучей установки для хранения и регазификации СПГ, которую можно использовать в качестве плавучего терминала СПГ. Вполне возможно, что финский плавучий СПГ терминал может быть использован в Палдиски предстоящей зимой, если терминал Инко не будет завершен вовремя, однако эти планы остаются неопределенными. Крайний срок завершения необходимых в настоящее время инфраструктурных работ — 1 декабря 2022 года.