Обзор газового рынка за 4 квартал 2021 года

Год завершается резким ростом и падением цен на газ

- 2021 год завершился «американскими горками» цен на газ

- На настроения в IV квартале влияли надежды и опасения по поводу поставок из России

- В последние дни 2021 года спрос в Азии снижался, СПГ переходил в Европу, и цены падали

- Предстоящий год не дает повода для радости

2021 год завершился «американскими горками» цен на газ

Рис. 1. Цены на энергоносители, 2020–2021 гг., Refinitiv

В IV квартале 2021 года средняя европейская базовая цена на природный газ на бирже TTF составила 79,47 евро/МВтч, что в 6 раз больше, чем в том же квартале годом ранее. Форвардная цена на бирже TTF на 2022 год в последний день 2021 года составила около 63 евро/МВтч, но в первые дни 2022 года она вновь выросла. Цены на II и III кварталы 2022 года, которые ранее были намного ниже, чем в соответствующий зимний период и составляли около 30 евро/МВтч, также выросли в течение IV квартала 2021 года, и сейчас они почти такие же высокие, как и в зимние месяцы, составляя примерно 80 евро/МВтч.

Цены на газ завершили и без того экстремальный год еще большей волатильностью, демонстрируя «американские горки» на протяжении всего IV квартала. Этот квартал начался с резкого скачка цен на бирже TTF в октябре, достигнув внутридневного максимума 162 евро/МВтч в первую неделю месяца, после чего последовало снижение примерно до 60 евро/МВтч к концу месяца, поскольку участники рынка не считали, что высокие цены будут устойчивыми для потребителей. В ноябре цены возобновили рост и достигли нового максимума более 180 евро/МВтч (цена закрытия) всего за несколько дней до Рождества, после чего последовал еще один обвал до уровня примерно 65 евро/МВтч в последний день года.

На настроения в IV квартале влияли надежды и опасения по поводу поставок из России

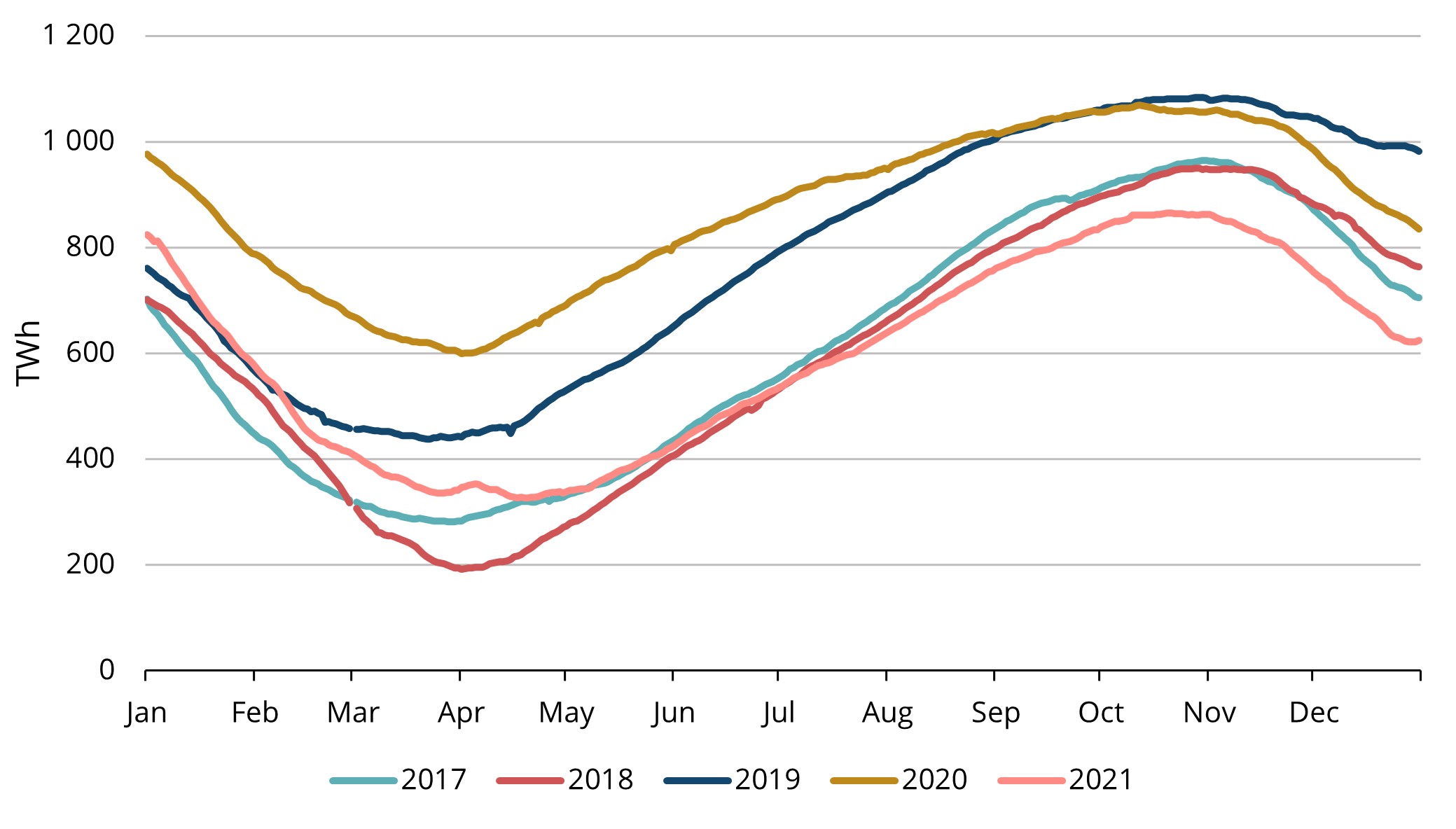

Рис. 2. Газ в европейских хранилищах, сезон 2017–2021 гг., AGSI+

Первоначальному снижению цен после пика в начале октября способствовали комментарии из России о том, что российские внутренние хранилища почти заполнены. Это стало сигналом для рынка о возможности столь необходимого увеличения поставок в Европу, поскольку собственные запасы в Европе в преддверии зимы находились на исторически низком уровне (см. рис. 2 ниже). Однако этого не произошло, и, наоборот, настроения полностью изменились в середине ноября, когда немецкий энергетический регулятор приостановил процесс лицензирования газопровода «Северный поток 2» из-за того, что его оператором не была немецкая компания. Вскоре после этого Nord Stream 2 AG (швейцарская компания) объявила о создании дочерней компании в Германии и подала повторную заявку. Однако эта новость задержала процесс запуска нового трубопровода на несколько месяцев и не оставила никакой надежды на то, что он поспеет в срок, чтобы помочь справиться с дефицитом этой зимой, что привело к резкому росту цен в конце года до новых максимумов.

В последние дни 2021 года спрос в Азии снижался, СПГ переходил в Европу, и цены падали

На протяжении 2021 года эталонная цена на газ в Азии JKM была выше европейских цен на бирже TTF, что было обусловлено высоким спросом на газ в сфере отопления и кондиционирования воздуха, происходящим заполнением хранилищ и экологической политикой. Ситуация изменилась в последние недели года, когда спрос в Азии ослаб (импорт СПГ в Китай в декабре даже снизился по сравнению с прошлым годом), а цены на бирже TTF, наконец, поднялись выше, чем JKM (см. рис. 1 выше). Это привело к тому, что суда с СПГ, направлявшиеся в Азию, изменили курс и направились в Западную Европу, что, в свою очередь, в сочетании с прогнозом более мягкой погоды привело к резкому снижению цен на газ со 180 евро/МВтч до 65 евро/МВтч всего за семь торговых дней в период до 31 декабря.

Предстоящий год не дает повода для радости

Несмотря на то, что прогнозы погоды до конца зимы в основном обещают температуру на уровне прошлых лет, и ожидается увеличение поставок СПГ в Европу, нет уверенности в том, что тенденция снижения цен продолжится. Первые дни 2022 года уже показали сильный отскок от минимума 65 евро/МВтч по контракту на будущий месяц до уровня выше 90 евро/МВтч, когда участники рынка вернулись с праздников и признали, что ситуация в хранилищах все еще ужасна. На цены влияют общая инфляция, происходящий переход к «зеленой» экономике и высокие цены на энергоносители повсюду. Сейчас совершенно ясно, что запасы газа в Европе в зимнее время по-прежнему весьма ограничены, и это, вероятно, будет означать, что в предстоящем летнем сезоне ситуация будет похожа на прошлогоднюю, когда запасы истощаются, а потребность в их возобновлении остается высокой в течение всего года. Это же показывает и кривая форвардных цен на газ, из которой видно, что текущие уровни 80 евро/МВтч сохранятся в течение большей части месяцев 2022 года, однако, несмотря на то, что, как мы надеемся, пиковая цена уже достигнута, в 2022 году не стоит рассчитывать на возвращение к исторически привычному уровню цен на газ в пределах 15–20 евро/МВтч.

Данный обзор рынка носит исключительно информационный характер. Мы стремимся добросовестно собирать наиболее существенную информацию из различных источников, но анализ не должен рассматриваться как совет или приниматься за единственную основу для каких-либо действий.