Обзор газового рынка за 4 квартал 2022 года

Снова ниже 100 евро/МВт-ч

- Цены резко упали в 4 квартале

- Импорт СПГ на рекордных уровнях

- Уровень газа в ПХГ очень высокий из-за отложенного начала сезона отбора

- Финский СПГ терминал Инкоо готов

Цены резко упали в 4 квартале

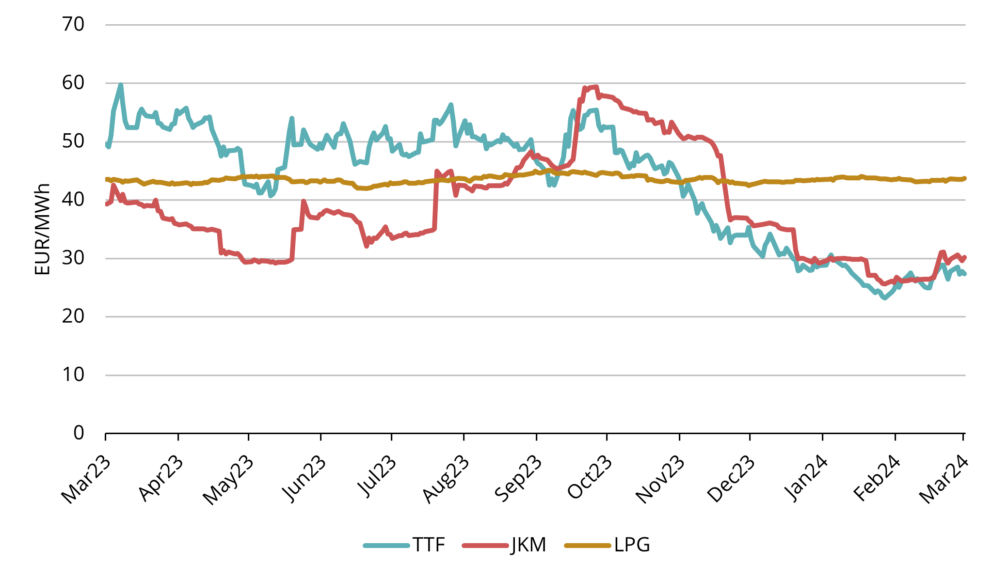

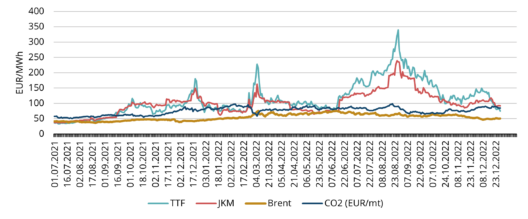

В 4 квартале 2022 года средняя цена TTF составила 151,20 евро/МВт-ч, что на 90% больше, чем в том же квартале годом ранее. Цена TTF в январе 2023 года установилась на уровне 119,51 евро/МВт-ч, что близко к цене декабря. Форвардная цена TTF на ближайший месяц февраль 2023 года торговалась на отметке 80 евро/МВт-ч в последний день 4 квартала. На форвардной кривой цены находятся в небольшом контанго, что означает, что каждый следующий месяц стоит немного дороже, чем предыдущий, вплоть до февраля 2024 года, где уровень форвардных цен составляют около 90 евро/МВт-ч.

В течение 4 квартала цены на природный газ сильно снизились из-за рекордного импорта СПГ, а также высокого уровня хранения и тёплой погоды.

Рисунок 1. Цены на энергию, Refinitiv

Рисунок 2. Форвардные цены на природный газ, Refinitiv

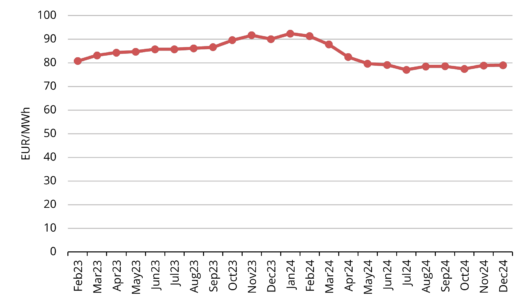

Рисунок 3. Импорт СПГ через ключевые европейские терминалы (Великобритания, Нидерланды, Германия, Бельгия, Франция, Италия, Иберия), Refinitiv

Импорт СПГ на рекордных уровнях

Импорт СПГ в Европу в 4 квартале рос высокими темпами. Спрос в Азии оставался низким, а Азиатские эталонные цены JKM оставались ниже европейского индекса TTF (см. рис. 1). Это привело к ситуации, когда грузы СПГ дрейфовали около европейских берегов, стоя в очереди на выгрузку недалеко от перегруженных терминалов СПГ. В ноябре импорт достиг нового рекорда, а в декабре был достигнут еще один пик (см. рис. 3). Однако в последние дни 2022 г. из-за сильного падения общего уровня цен, TTF теперь торгуются ниже, чем JKM (см. рис. 1), что может начать привлекать грузы СПГ в Азию. Между тем, в декабре Германия запустила свой первый терминал СПГ в Вильгельмсхафене, а еще четыре терминала планируется завершить в течение 2023 года.

Уровень газа в ПХГ очень высокий из-за отложенного сезона отбора

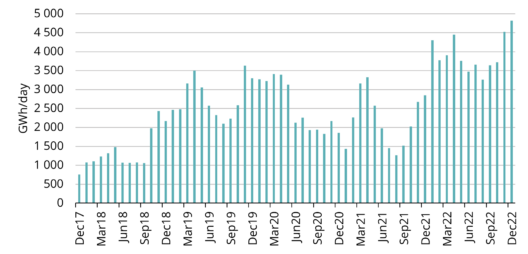

Рисунок 4. Сезонная закачка и отбор на европейских хранилищах, 2017-2022 гг., AGSI+

В октябре подземные хранилища ряда западноевропейских стран были заполнены до отказа. Погода была необычно теплой для большей части осени, поэтому спрос был относительно низким как из-за температуры, так и из-за высоких цен. С другой стороны, СПГ продолжал поступать. Поскольку трубопроводы в соседние страны также были перегружены, девать поступающий газ было некуда. Это привело к резкому падению спотовых цен примерно до 20 евро/МВт-ч. 24 октября цены на час вперед в голландской зоне TTF даже на несколько часов ушли в отрицательную зону.

Рисунок 5. Газ в европейских хранилищах, 2017-2022 гг., AGSI+

Обычно европейские хранилища переходят из режима закачки в режим отбора где-то во второй половине октября. Но из-за теплой погоды и большого запаса, в этом сезоне переломный момент наступил только в середине ноября (см. рис. 4). Это помогло сохранить складские запасы на высоком уровне, вселить уверенность в надежности поставок в Европу и удержать цены на волне снижения.

Ряд событий указанных ранее позволил европейским хранилищам подготовиться к зиме с уровнем газа в ПХГ на максимумах предыдущих пяти лет. Поскольку в конце декабря температура снова стала высокой, то мы снова возвращаемся к режиму закачки (см. рис. 4, зеленая линия отбора/закачки, пересекающая ниже нуля в конце декабря, и рис. 5, зеленая линия уровня хранения, поднимающаяся вверх в декабре). что редкость для этого времени года. Теперь основные опасения по поводу предложения переместились с этой зимы на следующую, что также препятствует падению форвардных цен ниже текущих.

Финский СПГ терминал Инкоо готов

Долгожданный финский СПГ-терминал прибыл в порт Инкоо в конце декабря и его коммерческую эксплуатацию планируется запустить в первом квартале 2023 года. Вместе с Литовским терминалом в Клайпеде два терминала смогут легко покрыть потребности стран Балтии и Финляндии в газе, что значительно повышает надежность снабжения региона газом.

Данный обзор рынка носит исключительно информационный характер. Мы стремимся добросовестно собирать наиболее существенную информацию из различных источников, но анализ не должен рассматриваться как совет или приниматься за единственную основу для каких-либо действий.