Обзор газового рынка за 4 квартал 2023 года

Несмотря на геополитическую напряженность, цены снижаются

- За сильным октябрьским скачком цен в четвертом квартале последовала явная тенденция к снижению

- Запасы газа в европейских хранилищах остаются на исторически высоком уровне благодаря мягкой погоде в четвертом квартале

- Газовые рынки в Финляндии и странах Балтии пострадали из-за инцидента с Balticconnector

- Геополитическая напряженность на Среднем Востоке

- Чего ожидать от 2024 года

За сильным октябрьским скачком цен в четвертом квартале последовала явная тенденция к снижению

Если смотреть на фьючерсы ближайшего месяца, которые являются основными контрактами для базовых цен на газ, четвертый квартал начался с существенного скачка цен. Этот рост во многом был связан с переходом на зимние месяцы, периодом, цены на который уже были выше в течение года (графики форвардных цен вы можете посмотреть в наших предыдущих публикациях), поскольку в зимние месяцы спрос растет. Кроме того, свою роль сыграли геополитические события: в нашем регионе был поврежден Balticconnector, а на Ближнем Востоке разразилась война между Израилем и Хамасом. В результате в октябре наблюдались повышенная волатильность и рост цен. Тем не менее, в ноябре и декабре газовые рынки стабилизировались. Влияние геополитических событий ослабло, и мягкая погода в Северо-Западной Европе вместе с надежностью поставок ввиду больших объемов запасов привели к неуклонному снижению цен.

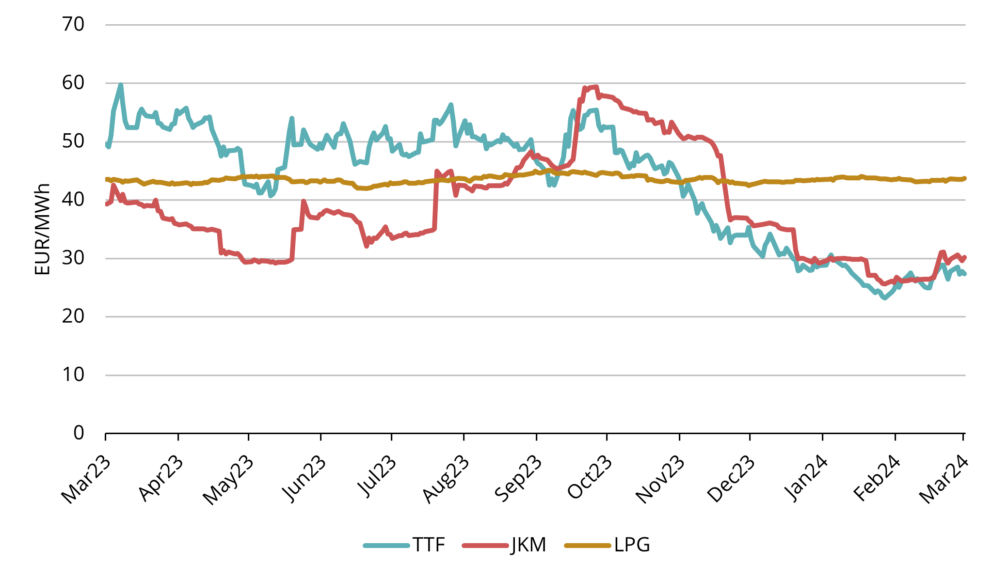

На протяжении четвертого квартала 2023 года средняя европейская базовая цена природного газа, ICE Endex TTF, на ближайшие месяцы составила 43,289 евро/МВт·ч. Форвардная цена ICE TTF на ближайший полный месяц (февраль 2024) закрылась 29 декабря на отметке 32,35 евро/ МВт·ч.

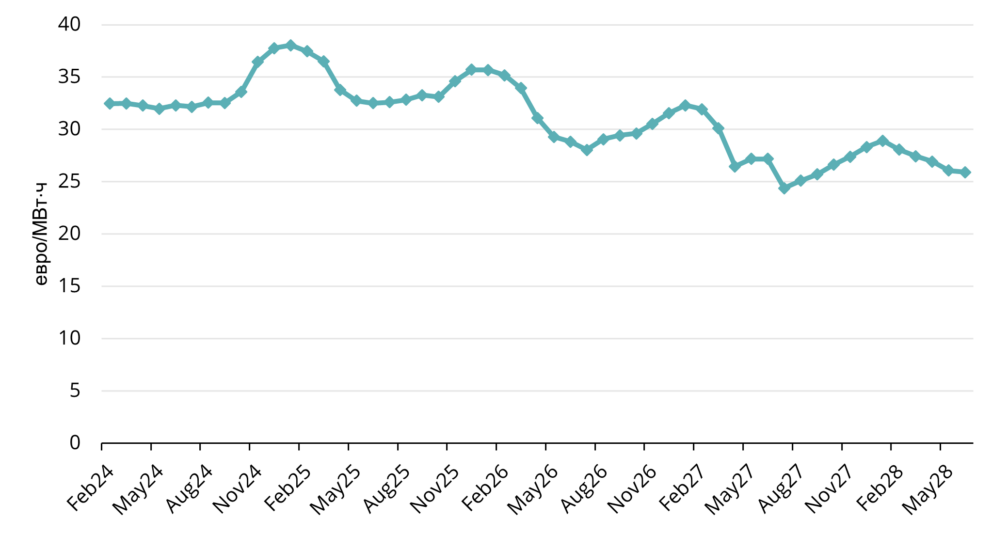

Если посмотреть на форвардную кривую, то на протяжении 2024 года цены остаются относительно неизменными до ноября. Отсюда цены переходят в контанго, то есть зимой цены выше первой части кривой (см. рис. 2). Разница между периодами с февраля по октябрь 2024 года и с ноября 2024 по март 2025 года составляет примерно 5 евро/МВт·ч.

Изучив ближайший конец кривой (следующие два года) более внимательно, можно заметить тенденцию, возникающую в примерно середине октября. В этот период разница в ценах 2025 и 2024 годов начинает существенно сокращаться. Это привело к ситуации, в которой цены 2025 года сейчас выше, чем цены 2024 (см. рис. 2), что указывает на предполагаемое снижение риска в ближайшем периоде благодаря большим объемам запасов и меньшему спросу.

Рис. 1. Цены на газ, Refinitiv

Рис. 2 Форвардные цены на природный газ, Refinitiv

Рис. 3 Разница в ценах на газ между CAL-2025 и CAL-2024, Refinitiv

Запасы газа в европейских хранилищах остаются на исторически высоком уровне благодаря мягкой погоде в четвертом квартале

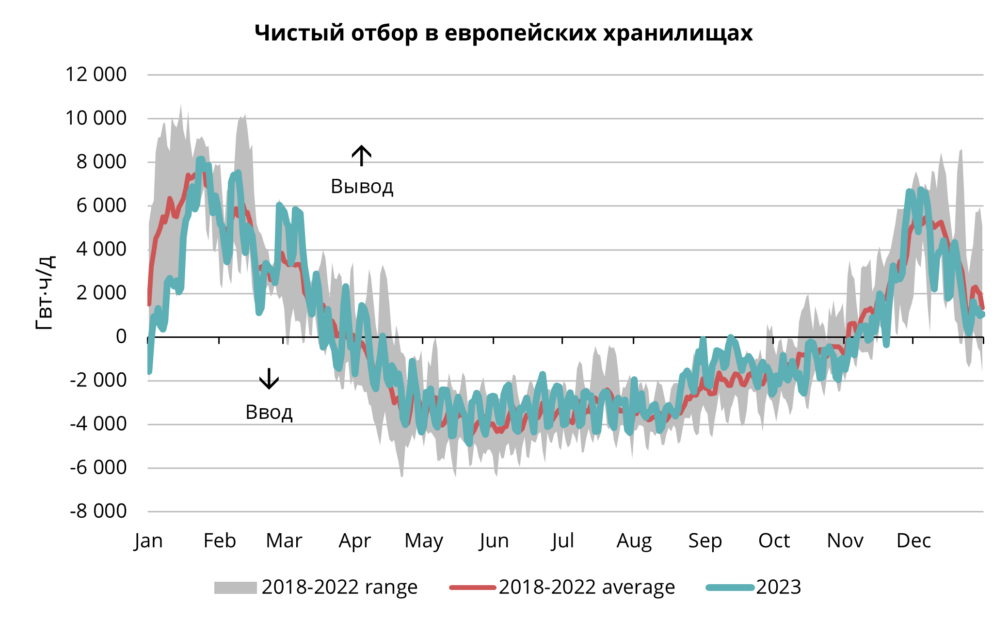

Рис. 4 Сезонные отборы и закачки в европейских хранилищах, 2018–2023, AGSI+

Объемы газовых хранилищ в Европе сохранили исторически высокий уровень на протяжении четвертого квартала. Как было подчеркнуто в наших предыдущих публикациях, эти хранилища играют ключевую роль в обеспечении стабильности газовых поставок по всей Европе, особенно при повышенном спросе зимой, который вызван низкими температурами. Зависимость исключительно от поставок СПГ не сможет в достаточной мере удовлетворить возросшие потребности в этот период повышенного спроса. Зима в Европе началась с исторически высокими уровнями хранилищ, поскольку летом наблюдался очень сильный приток СПГ, что обеспечило высокие уровни закачки. Начиная с первой половины ноября европейские хранилища были в режиме чистого отбора. Европа перешла в режим отбора чуть позднее, чем в предыдущие годы (см. рис. 4), поскольку на протяжении четвертого квартала температуры по всей Северо-Западной Европе оставались относительно умеренными по сравнению со средними сезонными значениями, поэтому спрос на отопление был ниже. Еще одним фактором, помимо погоды, были хранилища в Украине. С середины июля европейские трейдеры начали быстрыми темпами вкладывать средства в эти хранилища, и в начале ноября объемы хранилищ в Украине достигли пика на отметке около 126 ТВт·ч (Refinitiv). Этот показатель примерно на 19% выше, чем в 2022 году. С тех пор объем отбора оставался стабильным, по состоянию на начало января запасы украинских хранилищ примерно на 5% выше, чем в предыдущем году. Этот ускоренный отбор из украинских хранилищ указывает на усилия трейдеров по снижению рисков и обеспечению более медленного опустошения хранилищ Северо-Западной Европы.

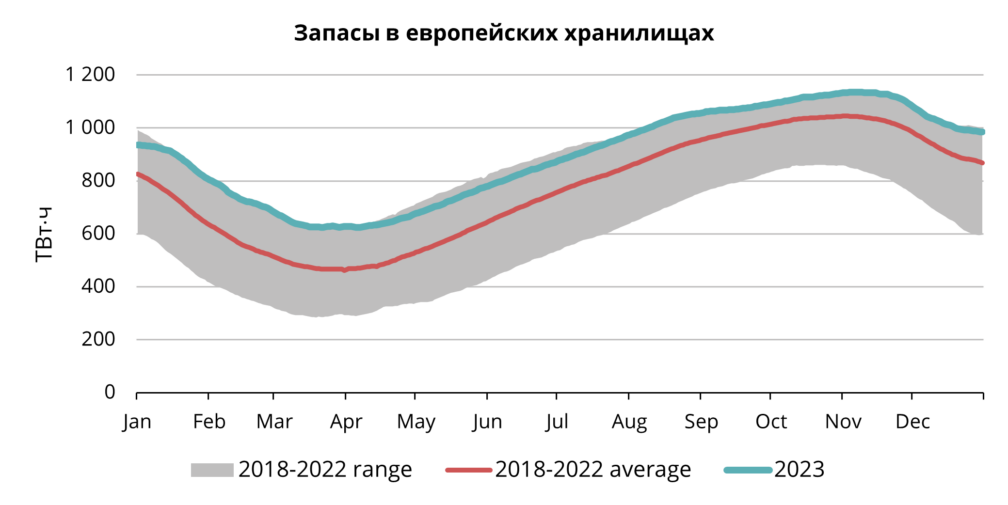

Рис. 5 Газ в европейских хранилищах, 2018–2023, AGSI+

Это привело к тому, что заполненность европейских хранилищ в конце года была значительно выше средних значений в период между 2018 и 2022 годами (см. рис. 5). Высокие уровни запасов продолжали быть ключевым элементом для пессимистичного прогноза фундаментальных факторов касательно цен на газ, что привело к их снижению на протяжении всего четвертого квартала. По состоянию на конец 2023 года европейские хранилища газа были заполнены более чем на 85% (Gas Infrastructure Europe).

Газовые рынки в Финляндии и странах Балтии пострадали из-за инцидента с Balticconnector

В начале октября в нашем регионе произошел инцидент: стало известно, что газопровод Balticconnector, соединяющий Эстонию и Финляндию, серьезно поврежден и требует немедленного отключения. Финская газотранспортная сетевая компания Gasgrid Finland OY позже подтвердила, что Balticconnector останется отключенным как минимум до апреля.

Это означало, что Финляндия стала неким изолированным «энергетическим островом», отдаленным от остальных, поскольку BC является единственным газопроводом, соединяющим Финляндию со странами Балтии или Скандинавии. В результате Финляндия оказалась зависимой исключительно от двух своих терминалов СПГ, Инкоо и Хамина, причем мощность последнего была относительно меньше. Поставщикам пришлось быстро адаптировать свои стратегии, поскольку зимой газ в Финляндию обычно поступает через Эстонию, из латвийского Инчукалнского хранилища. Однако этот маршрут теперь стал невозможным. Вместо этого финский рынок вынужден полностью зависеть от новых поставок СПГ до тех пор, пока Balticconnector не продолжит работу. Этот вариант, предусматривающий новые партии СПГ, предполагает значительно более высокие расходы. Зимние цены на газ повышены по сравнению с остальной частью кривой цен, а географическое положение Финляндии создает дополнительные сложности, в частности риск сильного обледенения зимой. Следовательно, использование судов ледового класса для поставок СПГ становится необходимостью, но эти суда менее распространены и к тому же более затратны в эксплуатации.

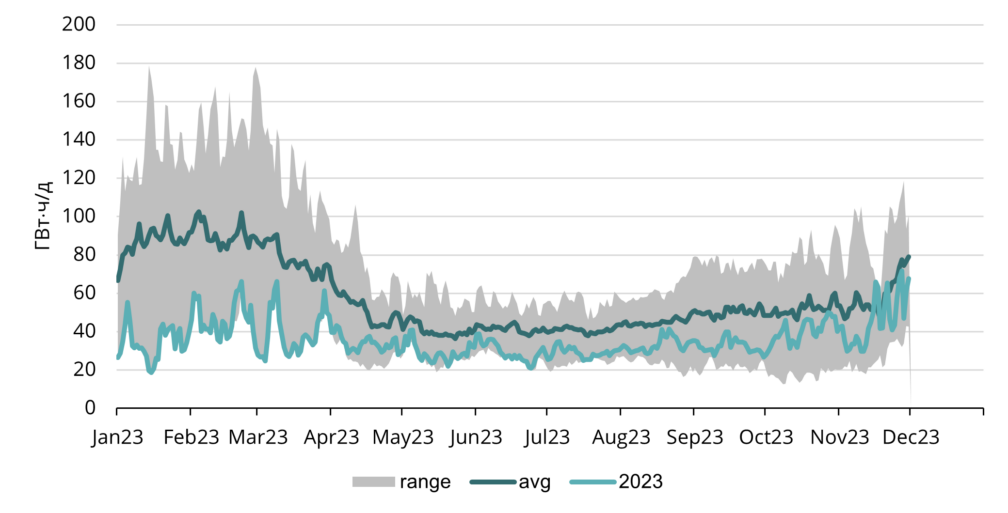

Рис. 6 Потребление газа в Финляндии, 2018–2023, Argus

Положительный момент в том, что Финляндия имеет терминалы СПГ и в поставках газа преимущественно полагается на Инкоо. Тем не менее, отсутствие газопровода приводит к хрупкости равновесия между поставками и спросом и оказанию давления на всех участников рынка, включая системных менеджеров, поставщиков и потребителей. Всем им следует отдать должное: до сих пор финский рынок мог работать бесперебойно, без каких-либо серьезных проблем, даже несмотря на очень сильное похолодание в конце 2023 года. Это видно и по потреблению: в ноябре потребление газа в Финляндии впервые после начала российско-украинской войны превысило средний уровень 2018–2022 годов (см. рис. 6). Это означает, что поставки газа в Финляндию обеспечиваются через терминалы СПГ, что указывает на способность рынка эффективно функционировать в оставшиеся зимние месяцы. Тем не менее, для всех участников рынка крайне важно поддерживать сотрудничество и не терять бдительность, поскольку право на ошибку минимально.

Мы сумели быстро среагировать на новые рыночные условия и зарезервировали четыре слота из семи на зимний период в терминале Инкоо. Это позволит нам обеспечить поставки газа для наших клиентов и финского региона в целом.

Геополитическая напряженность на Среднем Востоке

Когда наш регион был охвачен геополитическими волнениями из-за инцидента с Balticconnector, мировое внимание переключилось на Средний Восток, поскольку в октябре разразилась война между Израилем и Хамасом. Первоначальное закрытие месторождения Тамар в Израиле по соображениям безопасности ударило по поставкам природного газа в регионе, в результате был нарушен глобальный баланс СПГ. Из месторождения Тамар газ транспортируется по трубопроводам в Иорданию, которая является импортером СПГ, и в Египет, который является экспортером СПГ. Это означало, что Египет мог экспортировать меньше СПГ, а Иордании пришлось импортировать большие объемы СПГ из других стран, что оказывало давление на цены СПГ во всем мире. Однако, поскольку на месторождение Тамар приходится довольно небольшая доля мировых поставок СПГ (около 1,5%; Goldman Sachs) и полное закрытие продлилось недолго, то влияние цен на мировые цены после первоначального шока, вызвавшего скачок цен и волатильность в первой половине октября, было довольно ограниченным.

Чего ожидать от 2024 года

Как уже упоминалось ранее, устойчивая мягкая погода сдерживала спрос на отопление, что сохранило относительно низкие уровни. Благодаря хорошим запасам в хранилищах и значительным поступлениям СПГ в регион, с середины октября в ценах TTF наблюдалась явная тенденция к снижению. Теперь мы достигли уровня, при котором риски роста цен TTF выше, чем риски их падения. На это имеется две фундаментальных причины, поскольку TTF продаются ниже двух ключевых базовых цен, которые внимательно отслеживаются рынками.

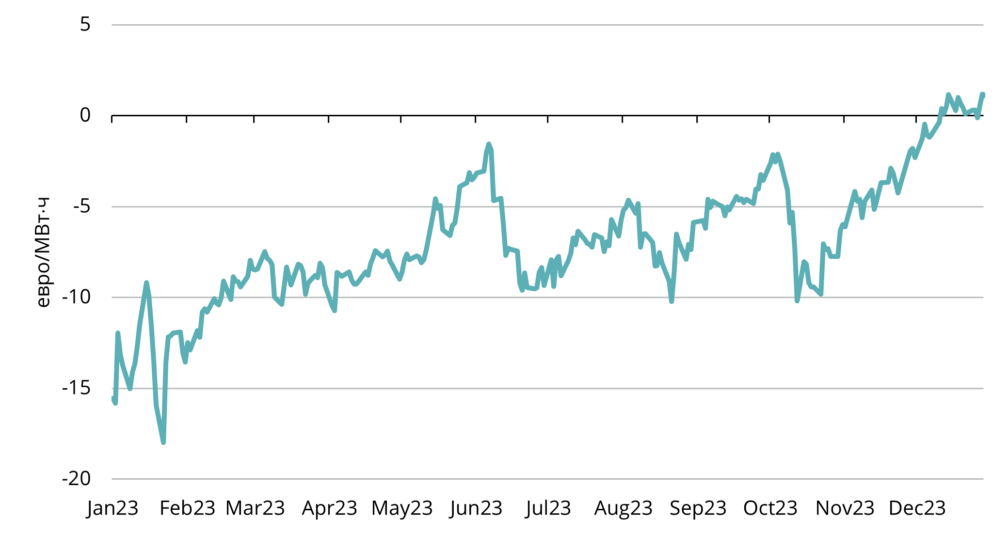

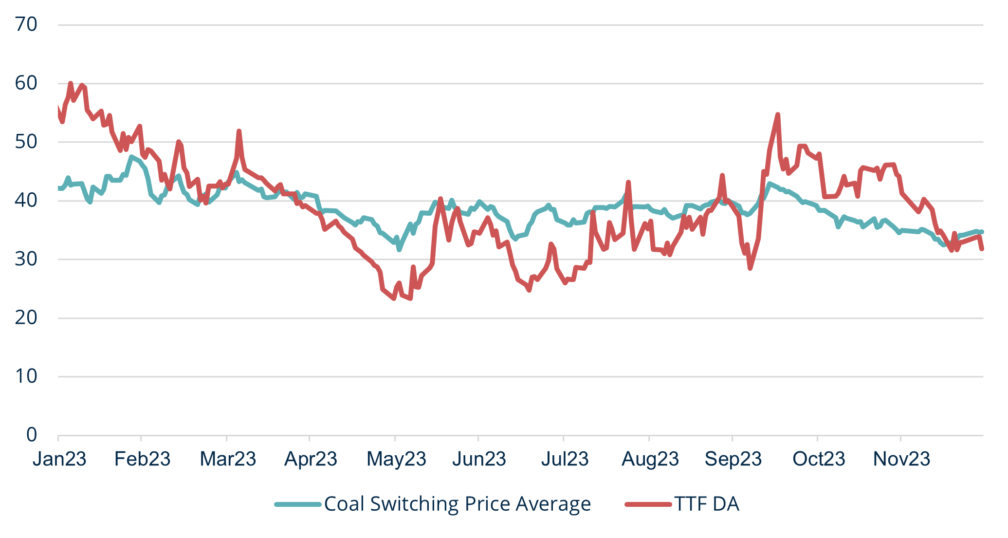

Во-первых, цены на газ опустились ниже порога перехода с угля на газ (см. рис. 7). Это означает, что для производства энергии дешевле использовать газ, чем уголь (это с учетом цен на уголь и затрат на выбросы CO2 для производства энергии из газа и угля). Это должно поддержать цены на газ, поскольку это способствует повышению спроса со стороны производителей электричества.

Рис. 7 Цена перехода с угля на газ, Refinitiv

Во-вторых, как мы уже обсуждали в предыдущих материалах, Европа соревнуется с Азией за СПГ, поскольку это в значительной степени глобальный рынок. Это означает, что трейдеры продают свои спотовые партии СПГ (которые не связаны долгосрочными договорами/поставками) тем регионам, где цены выше. Цены в Азии, отражаемые индексом JKM, значительно выше цен по европейскому индексу TTF (см. рис. 1). Основным фактором этой тенденции стал устойчивый спрос в Азии. В декабре 2023 года Азия импортировала 399 ТВт·ч СПГ, что составило 68% от глобального рынка СПГ. Этот показатель лишь немного ниже исторического максимума региона, установленного в феврале 2021 года, когда Азия импортировала 400 ТВт·ч СПГ (Goldman Sachs). Спрос в Европе был довольно низким, запасов осталось достаточно, но если спрос в Европе возрастет и хранилища станут опустошаться, то их придется восстанавливать за счет поставок СПГ. Однако выход на рынок СПГ для приобретения спотовых грузов поднимет цены TTF, поскольку потребуется обеспечить поставки, необходимые Европе для конкуренции с Азией, где цены выше. Краткосрочные прогнозы погоды поддерживают более оптимистичный прогноз: в январе в Северо-Западной Европе ожидаются значительно более низкие, чем в среднем, температуры, что, вероятно, поддержит спрос.

С учетом этих ключевых факторов вполне вероятно, что в краткосрочной перспективе существует больший риск повышения, чем снижения цен на газ, и тенденция к снижению, которую мы наблюдали в последние месяцы, может достигнуть своего минимума. Тем не менее, учитывая надежность запасов и полностью действующие большие мощности СПГ в Европе, ожидается, что потенциальный рост цен по сравнению с текущими уровнями приведет к относительно умеренной коррекции.

В 2024 году ожидается более стабильный рынок энергии, чем в предыдущие два года. Источники поставок были адаптированы к новым ситуациям: в Европе появилось множество новых СПГ терминалов. Теперь проблема больше смещена в сторону стран-производителей СПГ, которые фокусируются на увеличение мощностей по сжижению СПГ. Страны-производители активно работают над увеличением поставок СПГ на глобальный рынок. Ожидается, что новые крупные проекты в терминалах по сжижению СПГ выйдут на рынок с 2026 года. Касательно этого года все еще важно подчеркнуть, что, несмотря на стабилизацию ситуации, равновесие между спросом и поставками газа на рынке остается хрупким. Главный вопрос следующего сезона стоит в истощении европейских газовых хранилищ к весне и закачках газа в преддверии следующей зимы.

Данный обзор рынка носит исключительно информационный характер. Мы стремимся добросовестно собирать наиболее существенную информацию из различных источников, но анализ не должен рассматриваться как совет или приниматься за единственную основу для каких-либо действий.