Gaasituru ülevaade 2023. a IV kvartal

Geopoliitilistest pingetest hoolimata hinnad languses

- Oktoobrikuisele tugevale hinnahüppele järgnes 4. kvartalis selge langustrend

- Gaasivarud Euroopa hoidlates püsivad tänu 4. kvartali pehmele ilmale ajalooliselt kõrgel tasemel

- Balticconnectori intsident mõjutas Soome ja Balti riikide gaasiturge

- Geopoliitilised pinged Lähis-Idas

- Mida oodata 2024. aastast

Oktoobrikuisele tugevale hinnahüppele järgnes 4. kvartalis selge langustrend

Vaadates Euroopa gaasihindade põhilise võrdlusindeksi, kuu-ette (front-month) futuure, algas neljas kvartal olulise hinnahüppega. See kasv oli suuresti tingitud üleminekust talvekuudele, perioodile, mil hinnad olid terve aasta vältel hinnastatud kõrgemalt (tulevikuhindade graafikuid näete meie varasemates väljaannetes), tulenevalt sellest, et nõudlus talvekuudel suureneb. Lisaks mängisid rolli geopoliitilised sündmused: Balticconnector sai meie piirkonnas kahjustada ning Lähis-Idas puhkes sõda Iisraeli ja Hamasi vahel. Selle tulemusena suurenes oktoobris volatiilsus ja tõusid hinnad. Vaatamata sellele stabiliseerusid gaasiturud novembris ja detsembris. Geopoliitiliste sündmuste mõju on vähenenud ning Loode-Euroopa pehme ilm, koos suurtest varudest tuleneva tugeva varustuskindlusega, on viinud hindade jätkuva languseni.

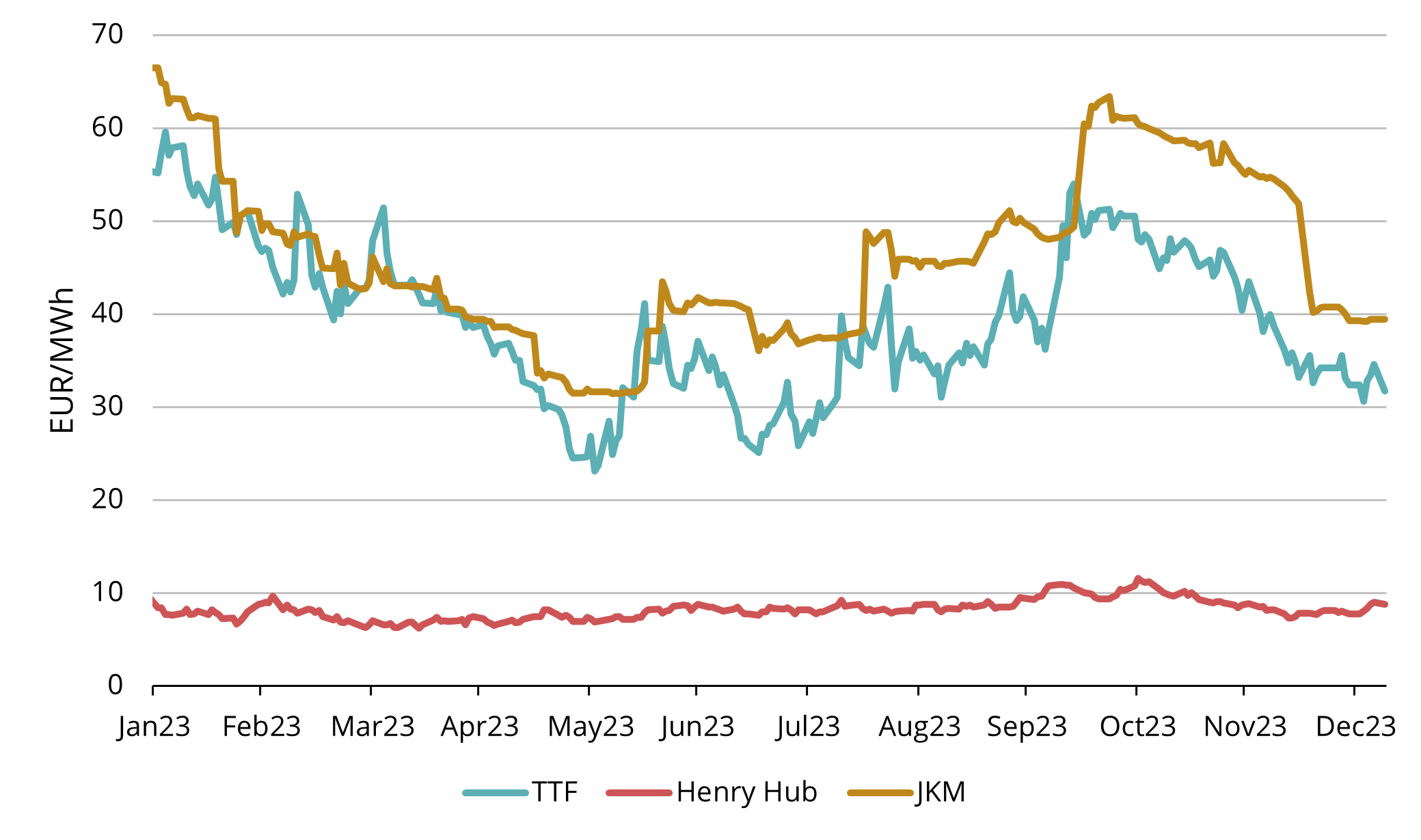

2023. aasta 4. kvartalis oli Euroopa maagaasi võrdlusaluse, ICE Endex TTF kuu-ette hind 43,289 EUR/MWh. ICE TTF tulevikuhind järgmiseks täiskuuks (veebruar 2024) sulgus 29. detsembril hinnaga 32,35 EUR/MWh.

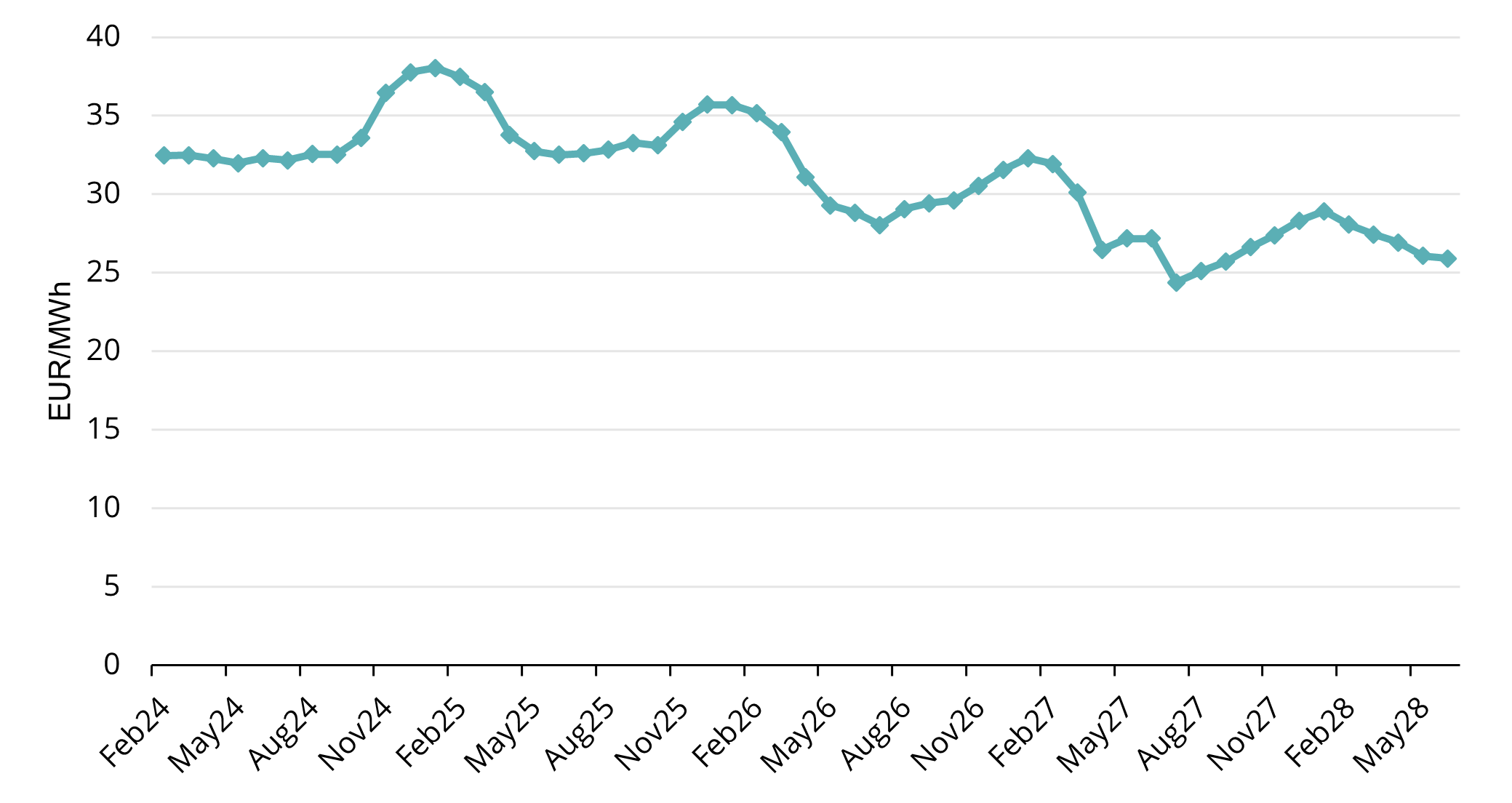

Kui vaadata tulevikukõverat, siis kogu 2024. aasta jooksul püsivad hinnad kuni novembrini suhteliselt muutumatuna. Sealt edasi on hinnad contangos, st talvel on hinnad kõrgemad kui kurvi lähemas otsas (vt joonis 2). Perioodide veebruar – oktoober 2024 ja november 2024 – märts 2025 hinnavahe on ligikaudu 5 €/MWh.

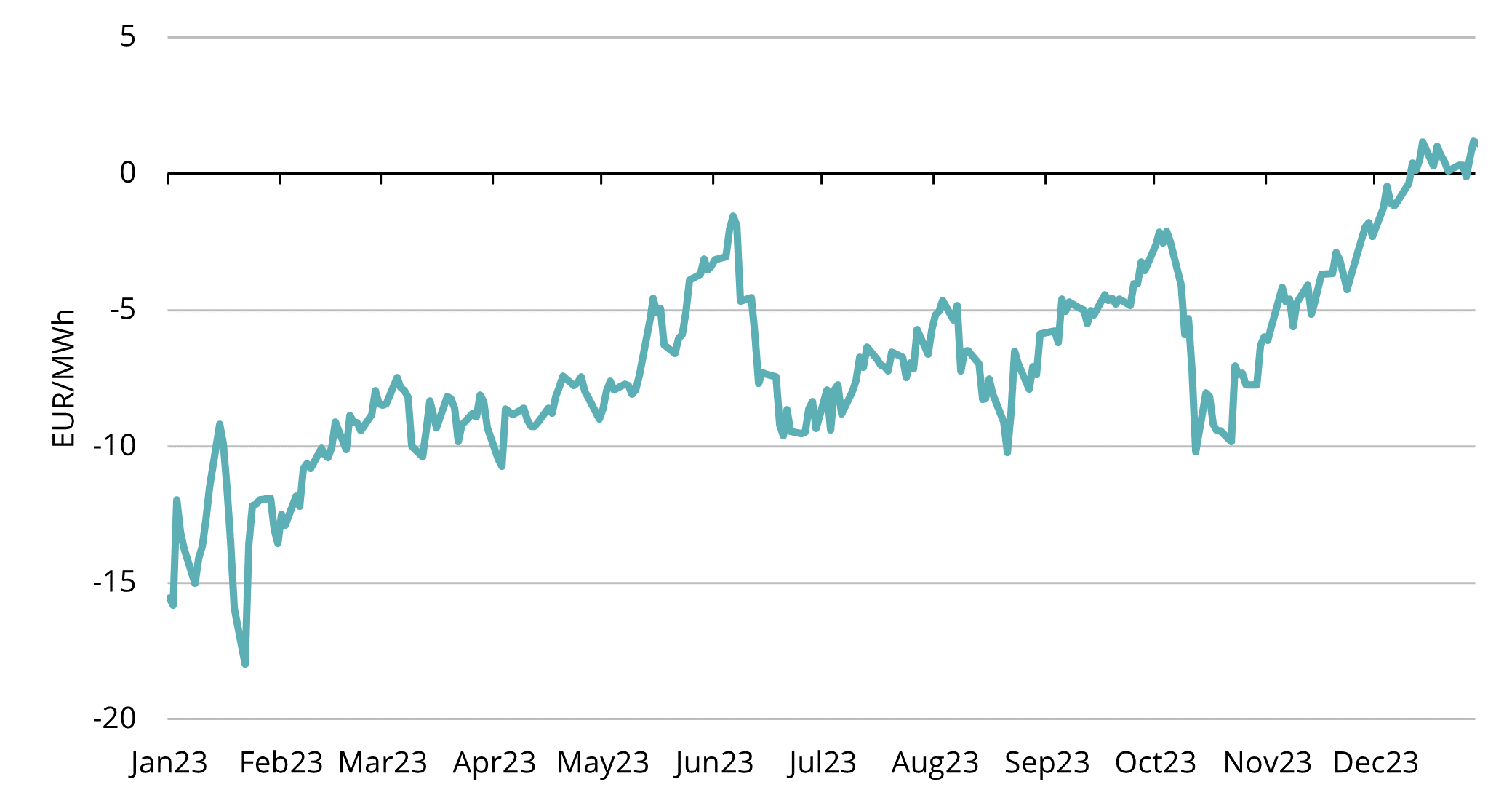

Kui vaadata tulevikukõveral järgmist kahte aastat lähemalt, näeb trendi, mis tekkis alates oktoobri keskpaigast. Hinnaerinevus aastate 2025 ja 2024 vahel hakkas sealt alates oluliselt vähenema. Selle tulemuseks on olukord, kus kalendriaasta 2025 hind on nüüdseks hinnastatud kõrgemalt kui kalendriaasta 2024 hind (vt joonis 3), mis viitab hinnangulisele riski vähenemisele lähiajal tänu varude suurele mahule ja väiksemale nõudlusele.

Joonis 1. Gaasi hinnad, Refinitiv

Joonis 2. Maagaasi tulevikutehingute hinnad, Refinitiv

Joonis 3. Hinnaerinevus kalendriaasta 2025 ja kalendriaasta 2024 vahel, Refinitiv

Gaasivarud Euroopa hoidlates püsivad tänu 4. kvartali pehmele ilmale ajalooliselt kõrgel tasemel

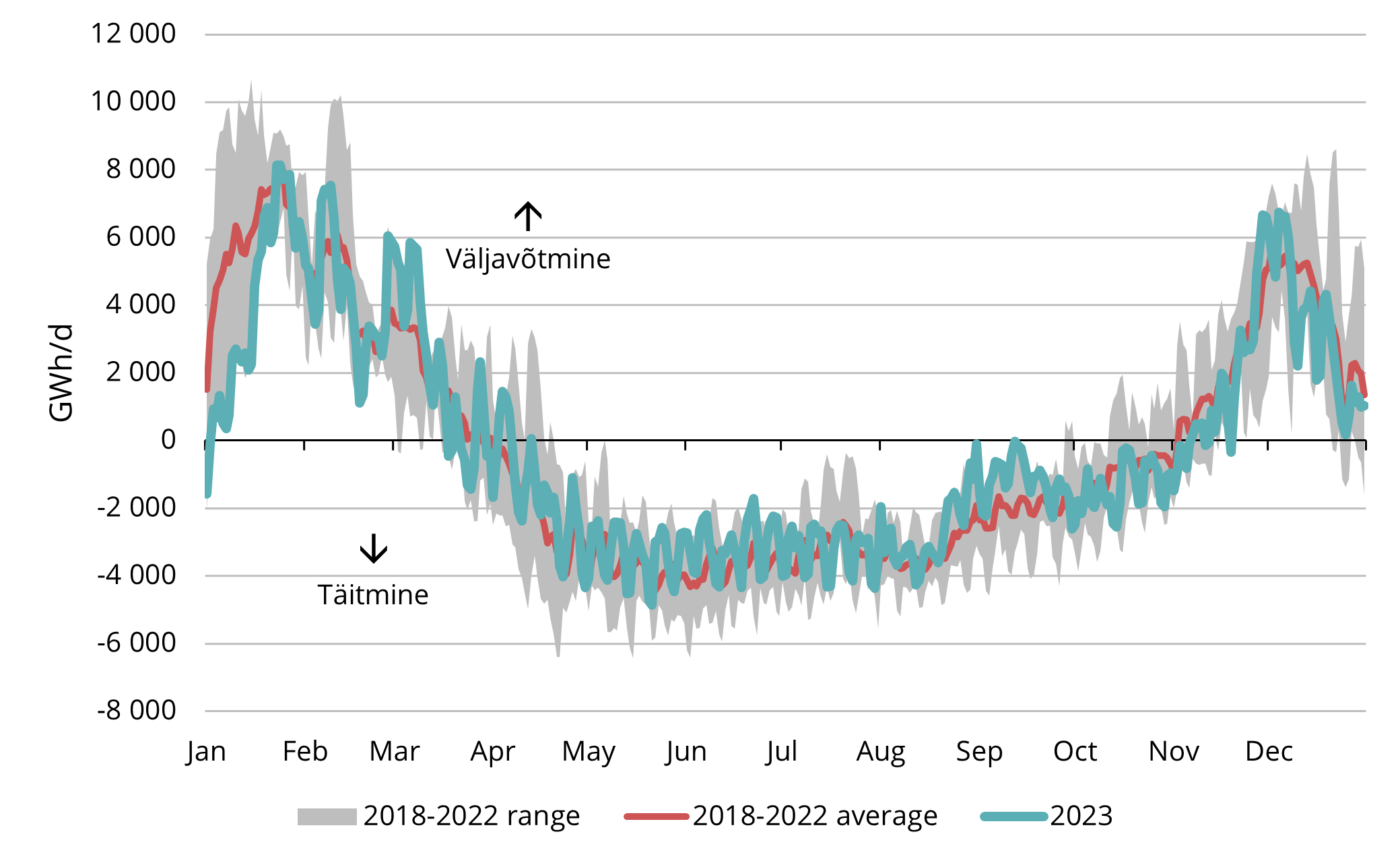

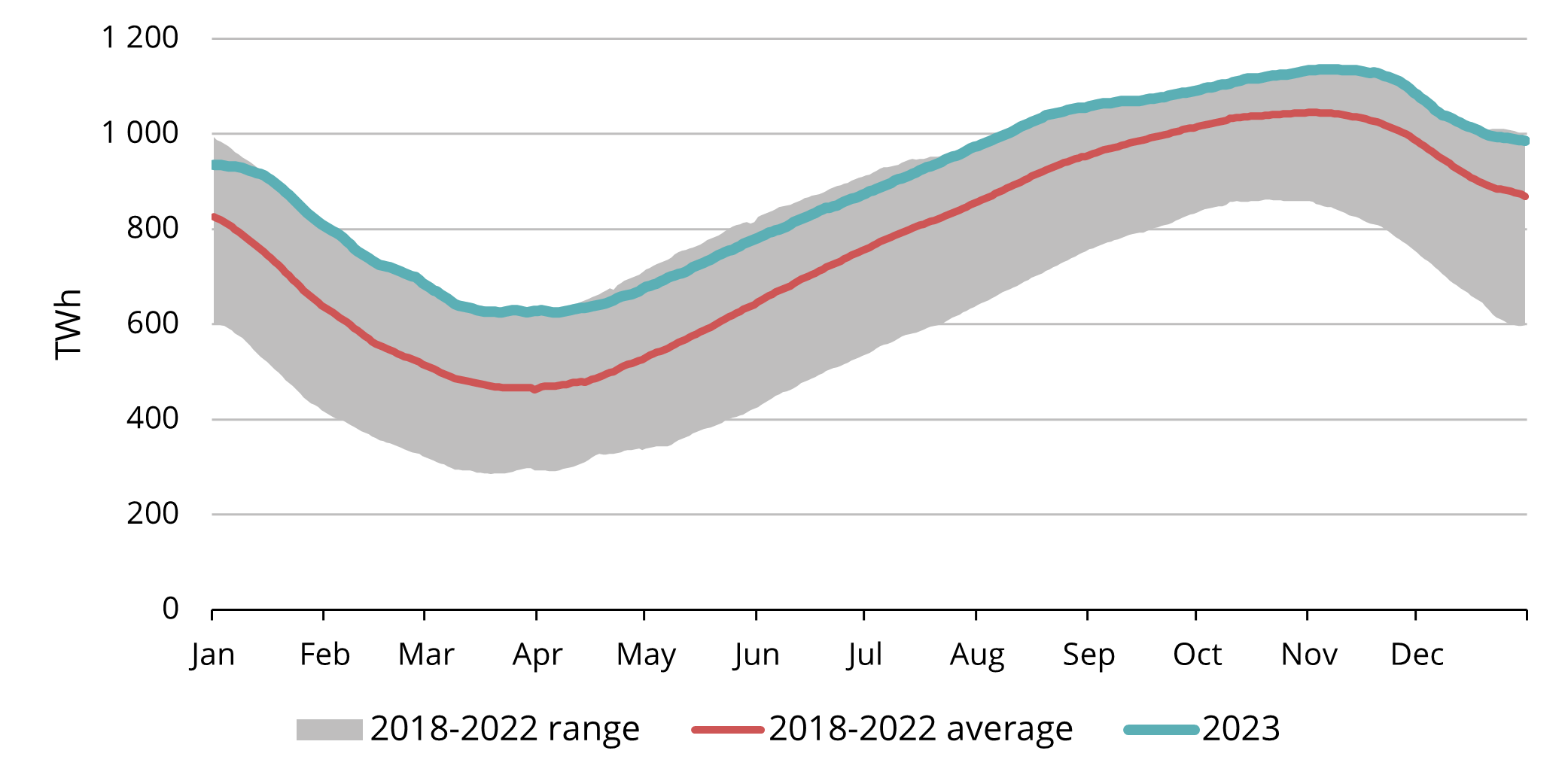

Joonis 4. Hooajalised täitmised ja väljavõtmised Euroopa gaasihoidlates, 2018–2023, AGSI+

Gaasihoidlate mahud Euroopas püsisid kogu neljanda kvartali jooksul ajalooliselt kõrgel tasemel. Nagu on rõhutatud meie varasemates väljaannetes, on hoidlatel võtmeroll gaasitarnete stabiilsuse tagamisel kogu Euroopas, eriti kui talvel on madalate temperatuuride tõttu suurenenud nõudlus. Ainult veeldatud maagaasi tarnetele tuginemisest ei piisaks suurenenud nõudluse rahuldamiseks talvistel perioodidel. Euroopa alustas talve ajalooliselt kõrgetel gaasivarudel, kuna suvel oli väga tugev veeldatud maagaasi sissevool, mis võimaldas kõrget täitmistaset. Alates novembri esimesest poolest olid Euroopa hoidlad netoväljavõtmise režiimis. Euroopa läks väljavõtmisrežiimile üle veidi hiljem kui varasematel aastatel (vt joonis 4), kuna neljandas kvartalis püsisid temperatuurid kogu Loode-Euroopas hooajaliste keskmistega võrreldes suhteliselt mõõdukad, mistõttu oli küttenõudlus väiksem. Teine tegur peale ilmastiku on olnud Ukraina hoidlad. Alates juuli keskpaigast hakkasid Euroopa kauplejad nendesse hoidlatesse kiiresti gaasi sisse pumpama ja novembri alguses saavutasid ladustamismahud Ukrainas tipu umbes 126 TWh juures (Refinitiv). See näitaja on ligikaudu 19% suurem kui 2022. aastal. Sellest ajast alates on väljavõtmine olnud kiire ja jaanuari alguse seisuga on Ukraina gaasilaod ligikaudu 5% suuremad kui eelmisel aastal. Selline kiire väljavõtmine Ukraina ladudest näitab kauplejate soovi geopoliitilisi riske maandada, võimaldades samal ajal ka Loode-Euroopa hoidlate aeglasemat tühjenemist.

Joonis 5. Gaas Euroopa hoidlates, 2018–2023, AGSI+

Selle tulemusel olid Euroopa gaasivarud aasta lõpus tublisti kõrgemad kui 2018.–2022. aasta keskmine (vt joonis 5). Kõrged laovarud olid gaasihindade langustrendi peamine põhjus ning see viis hinnad 4. kvartali jooksul järjest madalamale. 2023. aasta lõpu seisuga olid Euroopa gaasihoidlad enam kui 85% ulatuses täidetud (Gas Infrastructure Europe).

Balticconnectori intsident mõjutas Soome ja Balti riikide gaasiturge

Meie regiooni vaieldamatult tähtsaim sündmus selles kvartalis juhtus oktoobri alguses, kui avastati, et Eestit ja Soomet ühendav Balticconnectori gaasitoru on tõsiselt kahjustatud ja vajab kohest sulgemist. Soome gaasi ülekandevõrgu ettevõte Gasgrid Finland OY kinnitas hiljem, et Balticconnector jääb suletuks vähemalt aprillini.

See tähendas, et Soomest sai omamoodi isoleeritud “energiasaar”, mis teistest eemaldus, kuna BC on ainus gaasitoru, mis ühendab Soomet Baltikumi või Skandinaaviaga. Sellest tulenevalt sõltus Soome ainult oma kahest veeldatud maagaasi terminalist, Inkoost ja Haminast, kusjuures viimase võimsus on võrdlemisi väike. Tarnijad pidid oma strateegiad kiiresti ümber kohandama, sest tavaliselt voolab gaas talvel Läti Inčukalnsi hoidlast läbi Eesti Soome. Kuid see tarnetee muutus võimatuks. Selle asemel sõltub Soome turg täielikult uutest veeldatud maagaasi tarnetest, kuni Balticconnector jätkab tegevust. See alternatiiv, täiendavad LNG tarned, on aga oluliselt suuremate kuludega. Talvised gaasihinnad on ülejäänud hinnakõverast kõrgemad ja Soome geograafiline asukoht tekitab lisaprobleeme, eelkõige mereteede tugeva jäätumise ohu talvel. Sellest tulenevalt on talvel LNG tarnete toomiseks hädavajalikud jääklassiga laevad, kuid nende laevade kasutamine on vähem levinud ja seetõttu ka kulukam.

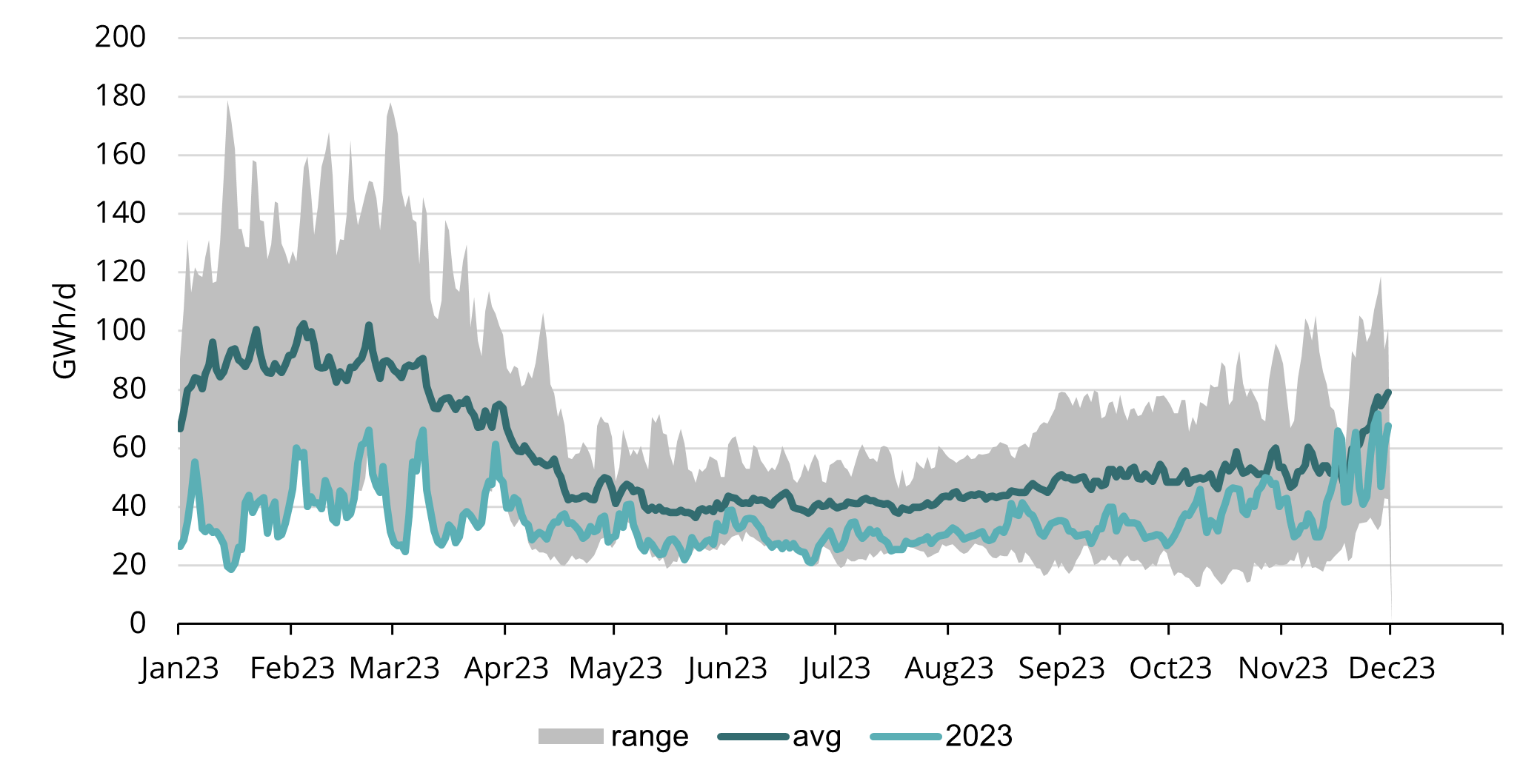

Positiivne on see, et Soomel on veeldatud maagaasi terminalid olemas ja saab toetuda gaasitarnete osas suuresti Inkoole. Sellegipoolest muudab torujuhtmeühenduse puudumine pakkumise ja nõudluse tasakaalu äärmiselt hapraks ning avaldab survet kõigile turuosalistele, sealhulgas süsteemihalduritele, tarnijatele ja tarbijatele. Tunnustusena neile kõigile, on seni Soome turg suutnud toimida sujuvalt ja ilma oluliste probleemideta, vaatamata isegi väga tugevatele külmakraadidele 2023. aasta lõpus. Seda on näha ka tarbimisnumbritest, sest novembris ületas Soome gaasitarbimine esimest korda pärast Ukraina-Vene sõda 2018.–2022. aasta keskmist taset (vt joonis 6). See annab märku, et Soome gaasivarustust on LNG terminalide kaudu võimalik tagada küll ning näitab turu suutlikkust tõhusalt toimida ka ülejäänud talvekuudel. Sellegipoolest on ülioluline, et kõik turuosalised säilitaksid koostöö ja keskendumise, sest eksimisruumi ei ole palju.

Joonis 6. Gaasitarbimine Soomes, 2018–2023, Argus

Eesti Gaas suutis uutele turutingimustele kiiresti reageerida ja meile eraldati Inkoo terminalis talveperioodiks seitsmest tarneaknast neli. See võimaldab meil kindlustada gaasitarned oma klientidele ja Soome piirkonnale tervikuna.

Geopoliitilised pinged Lähis-Idas

Samal ajal kui meie piirkonda tabas Balticconnectori intsidendist tingitud geopoliitiline segadus, pööras maailm oktoobris Iisraeli-Hamasi sõja puhkedes silmad Lähis-Ida poole. Iisraeli Tamari maardla esialgne sulgemine julgeolekukaalutlustel vähendas piirkonna maagaasitarneid, häirides ülemaailmset LNG tasakaalu. Tamari väljalt transporditakse gaasi torujuhtmete kaudu Jordaaniasse, mis on veeldatud maagaasi importija, ja Egiptusesse, mis on veeldatud maagaasi eksportija. See tähendas, et Egiptusel oli võimalik eksportida vähem ning Jordaania pidi importima suurtes kogustes veeldatud maagaasi teistest riikidest, avaldades survet LNG hindadele kogu maailmas. Tamari väli moodustab siiski üsna väikese osa maailma LNG pakkumisest (umbes 1,5%; Goldman Sachs) ja kuna täielik sulgemine ei kestnud kaua, siis selle mõju maailmaturuhindadele oli pärast esialgset šokki, mis põhjustas oktoobri esimesel poolel hinnatõusu ja volatiilsuse, üsna piiratud.

Mida oodata 2024. aastast

Nagu varem mainitud, vähendas püsivalt pehme ilm vajadust kütmiseks ja nõudlus jäi võrdlemisi madalatele tasemetele. Lisades sellele kõrged laovarud ja märkimisväärse LNG sissevoolu, on gaasihinnad Euroopas olnud alates oktoobri keskpaigast selges langustrendis. Nüüdseks oleme jõudnud tasemele, kus TTF-i hindadel on potentsiaalselt rohkem tõusu- kui langusriske. Sellel on kaks peamist fundamentaaslet põhjust, arvestades, et TTF kaupleb allpool kahte väga olulist võrdlusalust, mida turud hoolikalt jälgivad.

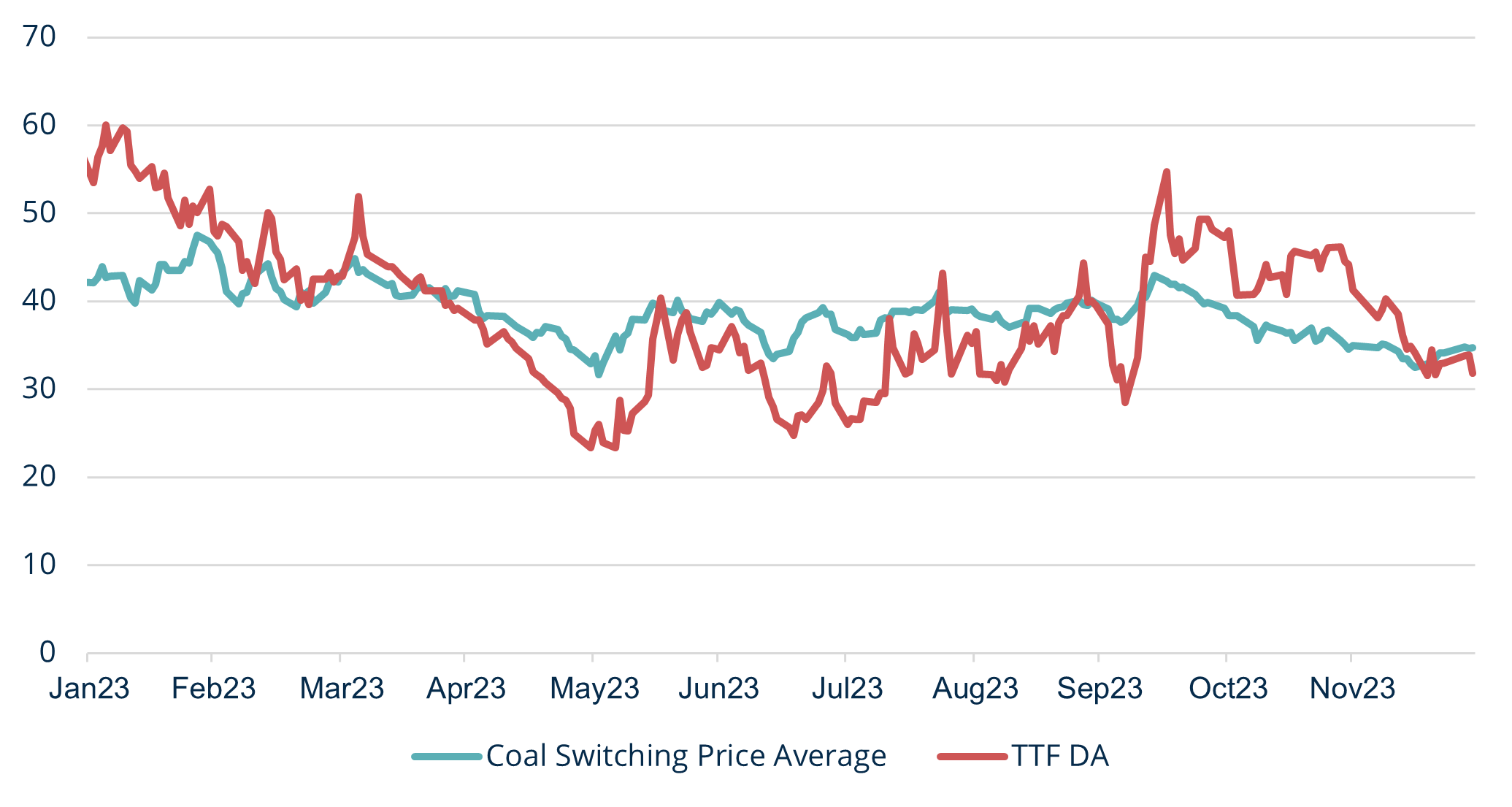

Esimene oluline faktor on see, et gaasihinnad on langenud allapoole kivisöelt gaasile ülemineku künnist (vt joonis 7). See tähendab, et elektri tootmiseks on odavam kasutada söe asemel gaasi (võttes arvesse söe hindasid ning elektri tootmisel gaasist või söest õhku paisatava CO2 hindasid). See peaks toetama gaasihindu, kuna suurendab elektritootjate nõudlust gaasist elektri tootmiseks.

Joonis 7. Söelt gaasile ülemineku hind, Refinitiv

Teiseks, nagu me oleme ka eelmistes artiklites arutanud, konkureerib Euroopa LNG tarnete jaoks Aasiaga, kuna see on väga globaalne turg. See tähendab, et kauplejad suunavad oma LNG laste (mis ei ole seotud pikaajaliste lepingute/tarnetega) piirkondadesse, kus hinnad on parasjagu kõrgemad. Aasia hinnad, mida peegeldab JKM-i indeks, on märkimisväärselt kõrgemad kui Euroopa TTF indeks (vt joonis 1). Selle trendi peamine vedur on olnud tugev Aasia tugev nõudlus. 2023. aasta detsembris importis Aasia 399 TWh LNG-d, moodustades 68% ülemaailmsest veeldatud maagaasi turust. See näitaja jääb vaid veidi alla piirkonna kõigi aegade kõrgeimale tasemele, mis saavutati 2021. aasta veebruaris, kui Aasia importis 400 TWh LNG-d (Goldman Sachs). Seevastu nõudlus Euroopas on olnud üsna madal ning varusid on olnud piisavalt, kuid kui nõudlus Euroopas peaks suurenema ja hoidlad hakkama kiiremini tühjenema, siis tuleb need varud taastada veeldatud maagaasi tarnete arvelt. Suuremas koguses LNG tarnete kindlustamiseks peaksid aga hakkama TTF-i hinnad tõusma, et hinnavahe Aasiaga kitseneks ja tarnijatel oleks kasulik suunata LNG lastid Aasia asemel Euroopasse. Gaasihindade väljavaadet toetavad ka lühiajalised ilmaprognoosid, sest jaanuaris on Loode-Euroopas oodata keskmisest oluliselt jahedamaid temperatuure, mis omakord peaks suurendama nõudlust.

Neid tegureid arvestades on lühiajalises perspektiivis suurem tõenäosus mõningaseks hinnatõusuks ning viimastel kuudel kestnud langustrend võib mõneks ajaks leida oma põhja. Arvestades aga Euroopa gaasihoidlate tugevaid tasemeid ning Euroopa nüüdseks täielikult toimivaid LNG tarneahelaid, peaks potentsiaalne hinnatõus praeguselt tasemelt jääma pigem tagasihoidlikuks korrektsiooniks.

2024. aastal peaks energiaturg olema stabiilsem kui kahel eelneval aastal. Tarneallikad on uue olukorraga kohanenud ja Euroopas on arvukalt uusi veeldatud maagaasi terminale. Kitsaskoht nihkub nüüd rohkem LNG-d tootvate riikide ja uute veeldamisvõimsuste poolele. LNG-d tootvad riigid töötavad aga aktiivselt selle nimel, et tuua maailmaturule rohkem veeldatud maagaasi. Uued suuremad projektid LNG veeldamisterminalides peaksid turule jõudma alates 2026. aastast. Selle aasta osas on endiselt oluline rõhutada, et vaatamata olukorra stabiliseerumisele on gaasi nõudluse ja pakkumise tasakaal turul endiselt habras. Järgmise hooaja põhiküsimus on Euroopa gaasihoidlate jääk kevadel ning gaasiga täitmine suve jooksul enne järgmist talve.

See turuülevaade on tehtud informatiivsel eesmärgil. Meie eesmärk on koguda heas usus erinevatest allikatest kõige olulisemad andmed, kuid analüüsi ei tohiks käsitleda kui nõuannet ega võtta ainsaks tegevuse aluseks.