Обзор газового рынка за 3 квартал 2022 года

Высокий уровень запасов в хранилищах даёт чувство уверенности

- Сильное колебание цен в третьем квартале

- «Северный поток — 1» отключен

- Уровень запасов в хранилищах превышает целевой показатель 80% задолго до наступления зимы

- Снижение спроса помогает сбалансировать рынок газа

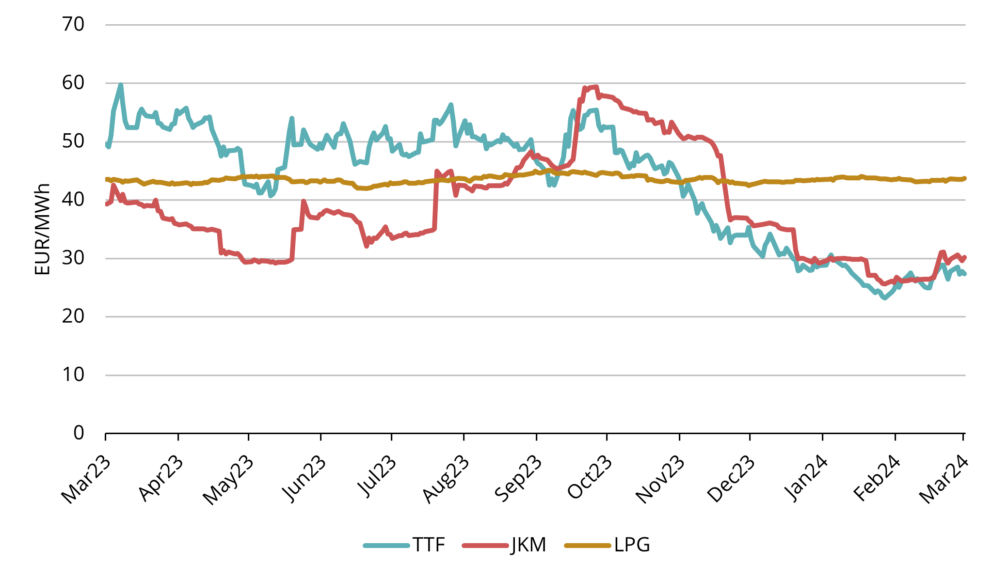

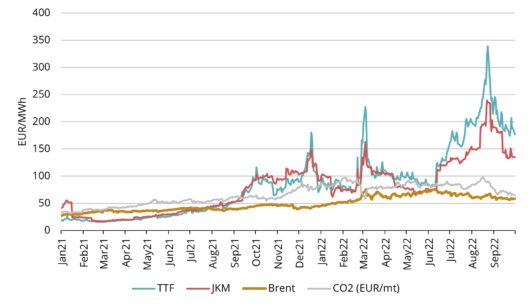

Сильное колебание цен в третьем квартале

1. рис.. Цены на энергию, 2021-22, Refinitiv

В 3 квартале 2022 года средняя европейская базовая цена TTF на природный газ составила 171,13 евро/МВтч, что на 368% больше, чем в том же квартале годом ранее. Цена TTF на октябрь 2022 года установилась на уровне 202,58 евро/МВтч, а форвардная цена TTF на ближайший месяц — ноябрь 2022 года, в последний день 3 квартала достигла 188,80 евро/МВтч. На прогнозной кривой цена 2023 года лишь немного ниже — около 183 евро/МВтч. По сравнению с концом второго квартала, наибольший рост кривой наблюдается с апреля 2023 по март 2024 года, поскольку рынки оценивают более длительный кризисный период, продолжающийся и после предстоящей зимы.

Третий квартал начался с сильного роста цен, при этом в конце августа индекс TTF front month превысил 340 евро/МВтч, поскольку ситуация с поставками продолжала ухудшаться. В сентябре цены снижались в основном из-за высокого уровня запасов в хранилище и более низких перспектив спроса.

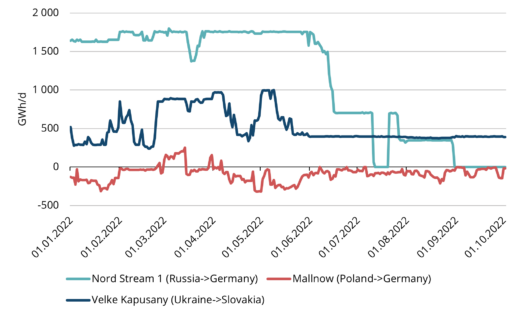

“Северный поток-1“ отключен

2. рис. Газовые потоки из России в Европу, 2022 г., ENTSO-G

В середине июля участники рынка ожидали, вернется ли «Северный поток-1» в строй после 10 дней планового технического обслуживания. Несмотря на то, что потоки ненадолго восстановились, в конце июля они опять продолжили сокращаться. После очередного, 3-дневного планового технического обслуживания в начале сентября, потоки уже не возобновились. Сам «Газпром» сослался на неисправности турбин и, таким образом, ключевой газопровод со 2 сентября остался полностью закрытым на неопределенный срок.

Дополнительные проблемы возникли, когда в конце сентября были обнаружены необъяснимые утечки в обоих газопроводах Nord Stream. Сейсмологи выявили подводные взрывы на участках газопровода. Несмотря на то, что это событие больше не оказывает прямого влияния на текущие потоки, которые уже ранее были сведены к нулю, оно уменьшает надежды на возобновление потоков и усугубляет беспокойство относительно поставок.

Из двух других магистральных трубопроводов, идущих из России в Западную Европу, поставки из России в Польшу были перекрыты с весны, поэтому газ через пункт Мальнов

в основном течет в противоположном направлении — из Германии в Польшу. Единственным оставшимся источником российского трубопроводного природного газа в Западную Европу является поставка газа в Словакию по территории Украины. Этот поток остается стабильным, но составляет около 400 ГВтч в сутки, что составляет лишь около 10% от 3500 ГВтч/сут от мощности, которая поступала из России в Европу большую часть 2021 года.

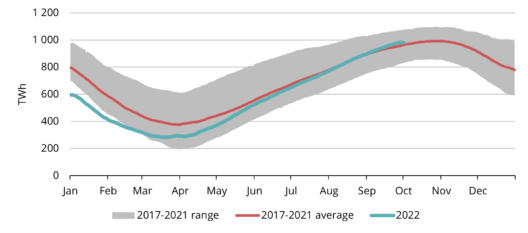

Уровень запасов в хранилищах превышает целевой показатель на 80% задолго до наступления зимы

3. рис. Европейские запасы ПХГ 2017.–2022, AGSI+

Хранилища в Европе заполнялись высокими темпами в течение всего лета благодаря достаточным поставкам СПГ и необходимости пополнить запасы до зимы. По состоянию на конец 3 квартала в европейских хранилищах в совокупности хранилось 979 ТВтч газа, что эквивалентно примерно четверти докризисного потребления в Европе. Это составляет 88% от общей мощности, что значительно превышает целевой показатель ЕС в 80% к 1 ноября. Высокий уровень запасов является одним из основных факторов, способствующих некоторому снижению цен за последний месяц.

Снижение спроса помогает сбалансировать газовый рынок

Еще одним фактором, способствующим некоторому снижению цен, является спрос. Более высокие цены привели к снижению потребления примерно на 7% в Северо-Западной Европе в этом году по сравнению с предыдущим годом. Однако в некоторых странах это снижение было гораздо более глубоким и составило до 50%. Общий макроэкономический прогноз предполагает рецессию, поскольку европейский индекс менеджеров по закупкам Purchasing Manager Index, индикатор условий ведения бизнеса по шкале от 0 до 100, остается ниже уровня 50 в течение всего 3 квартала.

Тем не менее, баланс спроса и предложения в предстоящую зиму остается хрупким, и относительно благоприятные условия поставок могут быстро измениться. Многое зависит от азиатского спроса, общих экономических условий, ввода в эксплуатацию новых терминалов сжиженного природного газа и других аспектов.

Данный обзор рынка носит исключительно информационный характер. Мы стремимся добросовестно собирать наиболее существенную информацию из различных источников, но анализ не должен рассматриваться как совет или приниматься за единственную основу для каких-либо действий.