Обзор газового рынка за 1 квартал 2022 года

Война меняет цены на энергоносители

- Вторжение в Украину вновь подняло цены на газ до нового максимума

- Опасения по поводу поставок диктуют цены

- Российские потоки газа были стабильны

- Уровень запасов в хранилищах нормализуется, а предложение сжиженного природного газа сезонно высокое

- Быстрые шаги к энергетической независимости

Вторжение в Украину вновь подняло цены на газ до нового максимума

Рис. 1. Цены на энергоносители, 2020-22 гг., Refinitiv

В первом квартале 2022 года средняя эталонная цена европейского природного газа TTF составила 92,61 евро/МВтч, что в 4 раза выше, чем в том же квартале годом ранее. В апреле 2022 года цена TTF установилась на уровне 129,094 евро/МВтч, а по форвардной цене TTF на ближайший месяц — май 2022 года – газ торговался на уровне 126 евро/МВтч в последний день первого квартала. Форвардная кривая в целом снижается, что означает, что в последующие месяцы цены немного ниже, чем в ближайшие месяцы, но до конца следующей зимы в форвардных ценах преобладают высокие цены — выше 110 евро/МВтч.

После резкого падения в конце 2021 года цены на газ в январе и большей части февраля в основном колебались в диапазоне, который в наши дни можно считать относительно стабильным, — от 70 до 100 евро/МВтч. Когда 24 февраля началось российское вторжение в Украину, цены начали быстро расти и достигли своего пика 7 марта при внутридневной цене 345 евро/МВтч.

Опасения по поводу поставок диктуют цены

Обычно Европа получает около 40% природного газа из России. Это сделало Европу чрезвычайно энергозависимой. Когда началась война в Украине и Запад выступил единым фронтом с санкциями против России, участники газового рынка оценили последствия и быстро поняли, что диверсификация в сторону от России будет дорогостоящим и трудоемким мероприятием, и цены последовали этому примеру, показав стремительный рост в результате первоначальной паники в первые недели войны. Кульминация наступила 7 марта, когда Россия в качестве ответных санкций заявила о возможности сокращения поставок газа в Европу. Примерно в то же время Соединенные Штаты запретили импорт энергоносителей из России, но вскоре стало ясно, что Европейский Союз не будет распространять запрет на энергоносители. Рынок сочетал эту уверенность с верой в то, что Россия также не будет заинтересована в сокращении поставок с их стороны, потому что доходы от энергии являются одним из немногих оставшихся источников твердой иностранной валюты, и цены начали возвращаться к уровню 100 евро/МВтч.

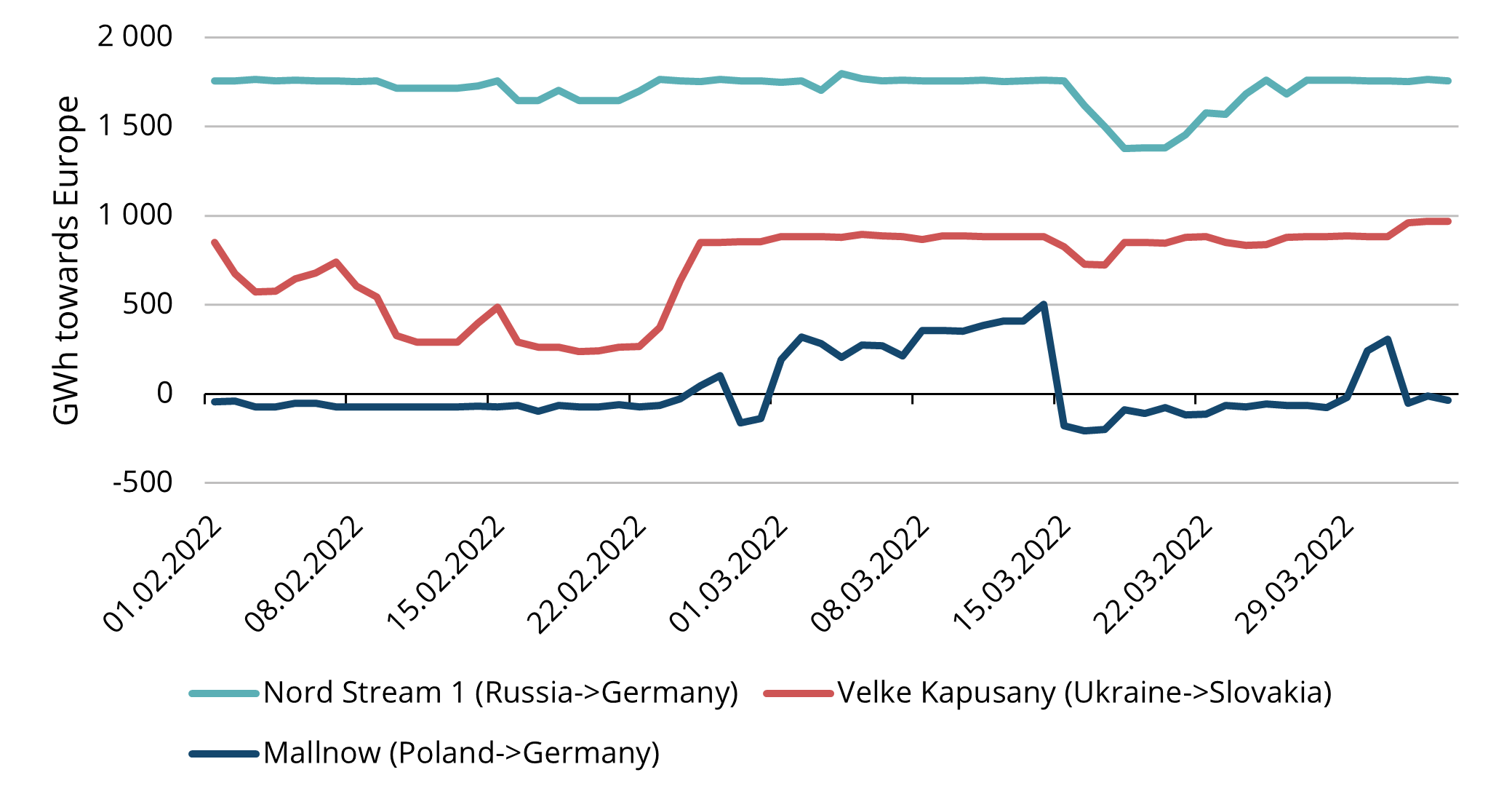

Российские потоки газа были стабильны

Рис. 2. Потоки газа из России в Европу, 01.02.2022-03.04.2022, ENTSO-G

Несмотря на опасения, что поставки газа из России могут быть перекрыты с обеих сторон, с начала войны потоки даже увеличились и с тех пор остаются стабильными. На рисунке 2 показаны три основных маршрута трубопроводов. Подводный газопровод «Северный поток 1», идущий напрямую из России, работает стабильно и практически на полную мощность. Именно с началом войны увеличились потоки из пункта Вельке-Капушаны на границе Украины и Словакии. Пункт Мальнов на границе между Польшей и Германией в настоящее время уравновешивает чистые потоки из России, направляясь то в Германию, то в Польшу. Когда этот поток становится отрицательным, то есть, направляется в сторону Польши, это не означает, что Россия не поставляет газ в Европу, это просто означает, что из-за относительно более низкого потребления в Германии в эти дни и относительно более высокого в Польше, больше газа остается в Польше. Увеличение комбинированных потоков в начале войны связано, с одной стороны, с желанием покупателей обеспечить как можно больше поставок перед возможным отключением, а с другой стороны, с опасениями относительно поставок, которые толкают кривую форвардных цен выше из-за неопределенности, вследствие чего февральские и мартовские цены выглядят относительно более низкими. Приведенный ниже график также включает первые дни апреля, которые показывают, что, несмотря на угрозы России, что с начала апреля платежи могут осуществляться только в рублях, на что почти все страны ЕС заявили, что не будут выполнять эти требования России, потоки все еще идут в обычном режиме.

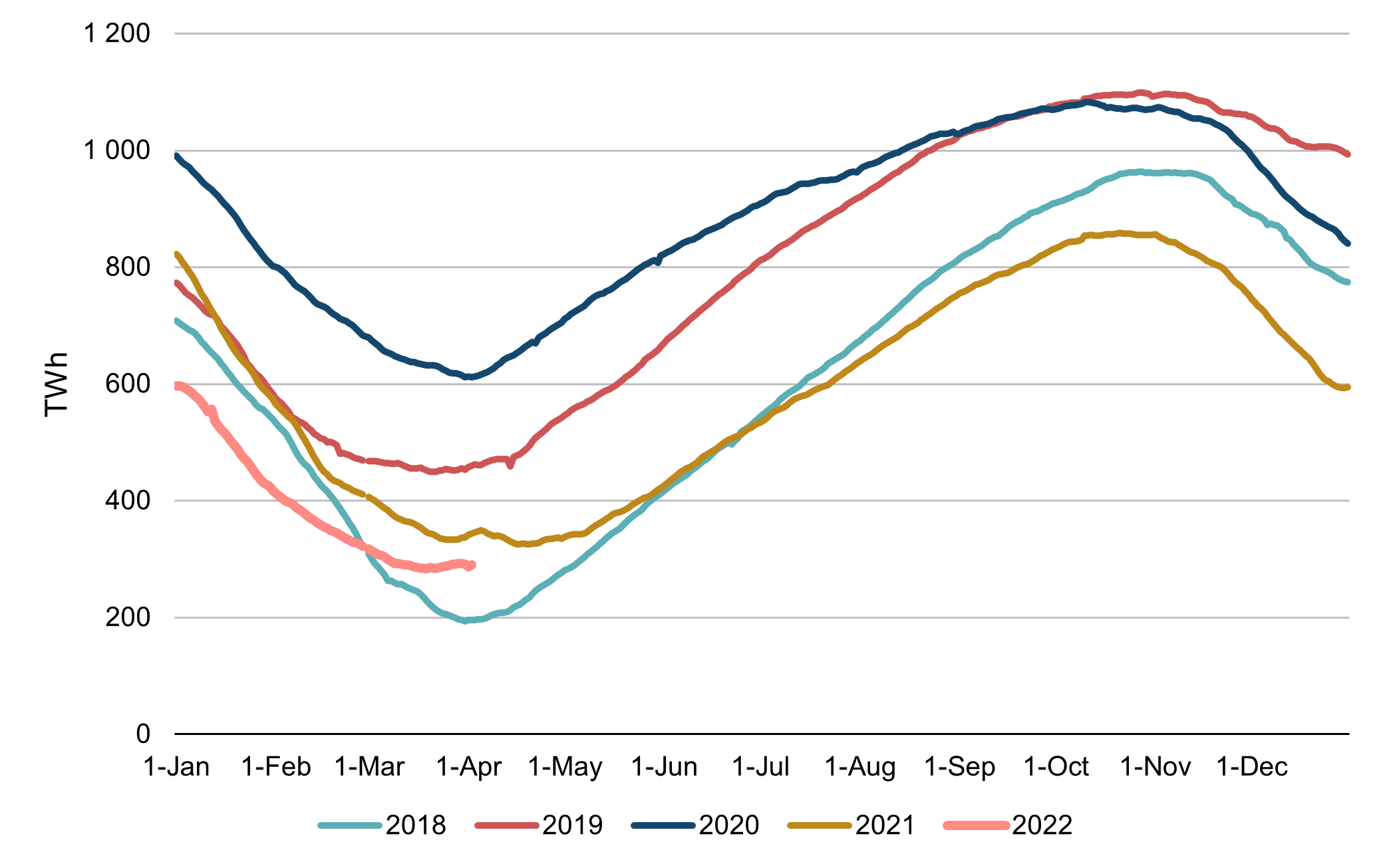

Уровень запасов в хранилищах нормализуется, а предложение сжиженного природного газа сезонно высокое

Рис. 3. Газ в европейских хранилищах, сезон 2018-2022 гг., AGSI+

Физические показатели поставок природного газа, вне политического риска, не являются пессимистичными. Из-за опасений по поводу предложения и относительно более дорогой форвардной кривой, участники рынка в Европе в течение марта максимально пополнили запасы. Это привело к некоторой нормализации уровня сезонных запасов. Кроме того, в первом квартале 2022 года потоки сжиженного природного газа в Европу находились на исторически высоком уровне. Европейская эталонная цена TTF в настоящее время торгуется выше, чем азиатская эталонная цена JKM (см. рисунок 1 выше), что привлекает больше грузов сжиженного природного газа в Европу. Тем не менее, терминалы сжиженного природного газа работают почти на полную мощность, и быстро перенаправить потоки поставок — задача не из легких.

Быстрые шаги к энергетической независимости

Уже сейчас предпринимаются различные шаги по снижению энергетической зависимости от России. Европейский Союз предложил закон, требующий от владельцев хранилищ к 1 ноября заполнить не менее 80% своих резервуаров, чтобы обеспечить бесперебойность поставок предстоящей зимой. Страны-участницы ЕС продлевают запланированные сроки поэтапного отказа от атомных электростанций и электростанций, работающих на ископаемом топливе, и вывода их из эксплуатации. Правительства, в том числе в странах Балтии и Финляндии, совместно с частным сектором работают над увеличением мощностей по импорту сжиженного природного газа, поскольку основным узким местом в поставках СПГ является не сам сжиженный газ, а терминалы СПГ, пограничные точки подключения и другая инфраструктура для приема и транспортировки газа из новых источников.

Амбициозная цель ЕС — сократить в этом году ежегодный импорт природного газа из России примерно на две трети — на 100 миллиардов кубометров. Согласно анализу BNEF (Bloomberg New Energy Finance), половина этого сокращения должна быть достигнута за счет диверсификации поставок СПГ, четверть — за счет увеличения производства ветровой и солнечной энергии, около 15% — за счет поведенческого энергосбережения, а остальное — за счет диверсификации поставок по трубопроводам, производства биометана и других источников.

Данный обзор рынка носит исключительно информационный характер. Мы стремимся добросовестно собирать наиболее существенную информацию из различных источников, но анализ не должен рассматриваться как совет или приниматься за единственную основу для каких-либо действий.