Gaasituru ülevaade 2022. a I kvartal

Sõda raputab energiahindu

- Invasioon Ukrainas viib gaasihinnad taas uutesse kõrgustesse

- Tarnehirmud dikteerivad hindu

- Venemaa vood on olnud stabiilsed

- Ladustamistasemed normaliseeruvad ja LNG tarne hooajaliselt kõrge

- Kiired sammud energiasõltumatuse suunas

Invasioon Ukrainas viib gaasihinnad taas uutesse kõrgustesse

Joonis 1. Energiahinnad, 2020-22, Refinitiv

2022. aasta I kvartalis oli Euroopa keskmine maagaasi TTF-i võrdlushind 92,61 EUR/MWh, mis on neli korda suurem võrreldes eelmise aasta sama kvartaliga. 2022. aasta aprilli TTF-i hind on tõusnud tasemele 129,094 EUR/MWh ja TTF-i tulevikuhind lähima kuu, mai 2022 kohta, oli I kvartali viimasel päeval umbes 126 EUR/MWh. Tulevikuhinnakõver on üldiselt langev, mis tähendab, et edasised kuud on veidi odavamad kui lähikuud, kuid tulevikuhindades valitsevad kõrged hinnad üle 110 EUR/MWh siiski kuni järgmise talve lõpuni.

Pärast 2021. aasta lõpu järsku langust kõikusid gaasihinnad jaanuaris ja suurema osa veebruarist enamjaolt vahemikus, mida võib tänapäeval pidada suhteliselt stabiilseks, s.o 70–100 EUR/MWh. Kui Venemaa sissetung Ukrainasse 24. veebruaril algas, hakkasid hinnad kiiresti tõusma ja saavutasid haripunkti 7. märtsil päevasisese hinnaga 345 EUR/MWh.

Tarnehirmud dikteerivad hindu

Tavaliselt saab Euroopa umbes 40% oma maagaasist Venemaalt. See on muutnud Euroopa äärmiselt energiasõltuvaks. Kui algas sõda Ukrainas ja lääs lõi Venemaa-vastaste sanktsioonidega ühtse rinde, hindasid gaasituru osalised mõjusid ja mõistsid kiiresti, et Venemaast eemaldumine oleks kulukas ja aeganõudev ettevõtmine ning hind tõusis sõja esimeste nädalate paanikas. See kulmineerus 7. märtsil, kui Venemaa kommenteeris vastusanktsioonina võimalust katkestada gaasitarned Euroopasse. Umbes samal ajal keelustas USA Venemaa energia impordi, kuid kiiresti tehti selgeks, et Euroopa Liit ei laienda keeldu energiale. Turg ühendas selle kinnituse usuga, et ka Venemaa ei oleks motiveeritud nende poolelt kärpima, sest energiatulu on üks väheseid allesjäänud kõva välisvaluuta allikaid, ning hinnad hakkasid taanduma 100 EUR/MWh tasemele.

Venemaa vood on olnud stabiilsed

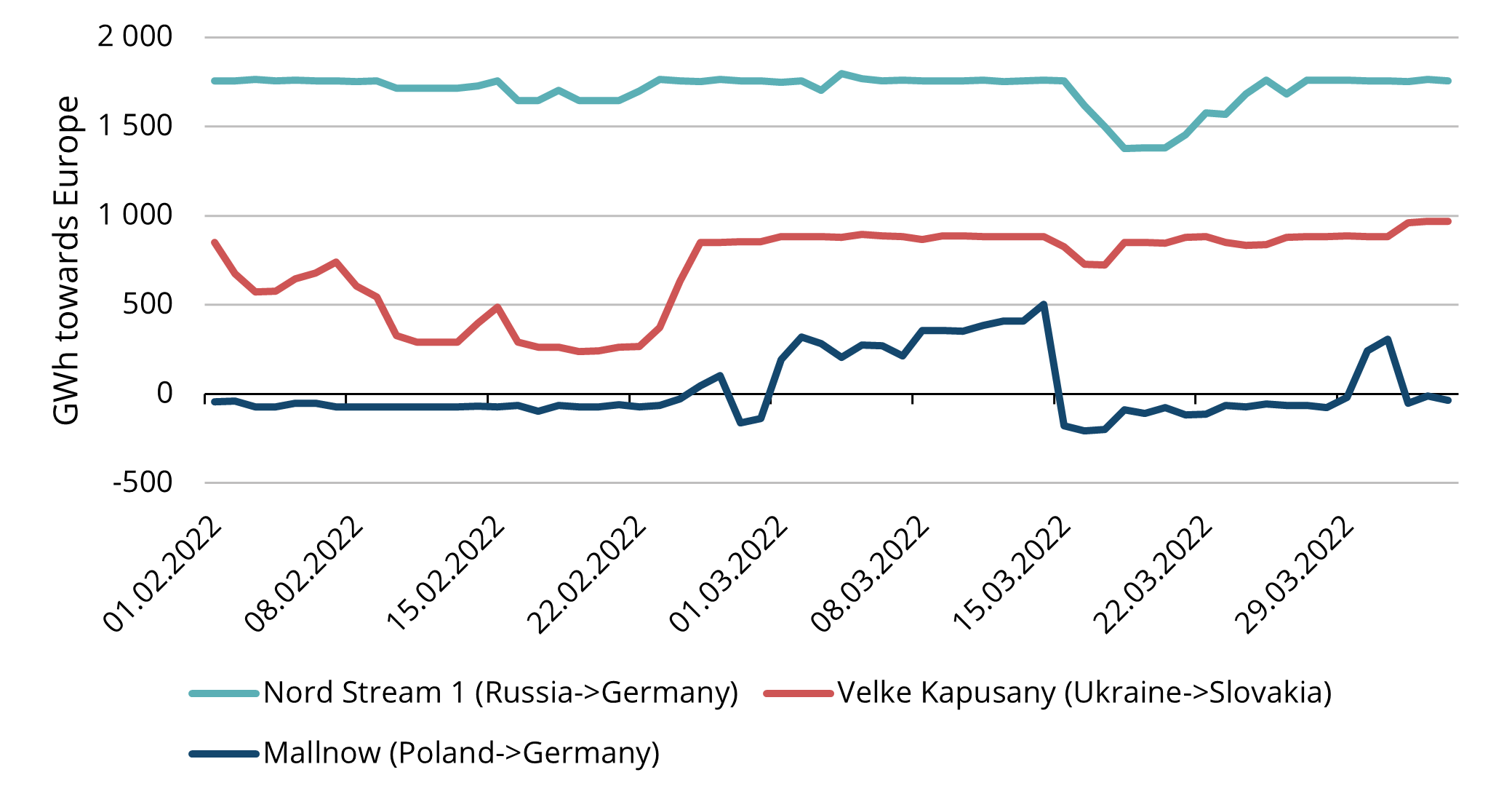

Joonis 2. Gaasivood Venemaalt Euroopasse, 01.02.2022-03.04.2022, ENTSO-G

Hoolimata hirmust, et Venemaalt pärinev gaas katkeb emba-kumba poolt, on vood sõja algusest saadik isegi suurenenud ja püsinud sellest ajast peale stabiilsena. Alloleval joonisel 2 on näidatud kolm peamist torujuhtme trassi. Merealune Nord Stream 1 otse Venemaalt on olnud stabiilne ja töötab põhimõtteliselt täisvõimsusel. Täpselt sõja algusest on voolud Ukraina-Slovakkia piiril asuvast Velke Kapusany punktist suurenenud. Saksamaa ja Poola vaheline Mallnowi punkt tasakaalustab praegu Venemaalt tulevaid netovooge, liikudes kohati Saksamaa ja kohati Poola suunas. Kui see on negatiivne, mis tähendab, et see voolab Poola poole, ei tähenda see, et Venemaa ei tarniks gaasi Euroopasse, see tähendab lihtsalt seda, et nendel päevadel Saksamaa suhteliselt väiksema ja Poola suhteliselt suurema tarbimise tõttu jääb rohkem gaasi Poolasse. Koondvoogude suurenemine sõja alguses on peamiselt seotud ühelt poolt ostjate sooviga kindlustada võimalikult palju tarneid enne võimalikku katkestust, teisalt aga tõstsid tarnehirmud ebakindluse tõttu tulevikuhinnakõvera kõrgemale ning muutsid veebruari ja märtsi hinnad suhteliselt odavamaks. Allolev graafik hõlmab ka aprilli esimesi päevi, mis näitavad, et vaatamata Venemaa ähvardustele lubada alates aprilli algusest ainult rublamakseid, mida Euroopa on suures osas öelnud, et nad ei järgi, on vood endiselt tavapärased.

Ladustamistasemed normaliseeruvad ja LNG tarne hooajaliselt kõrge

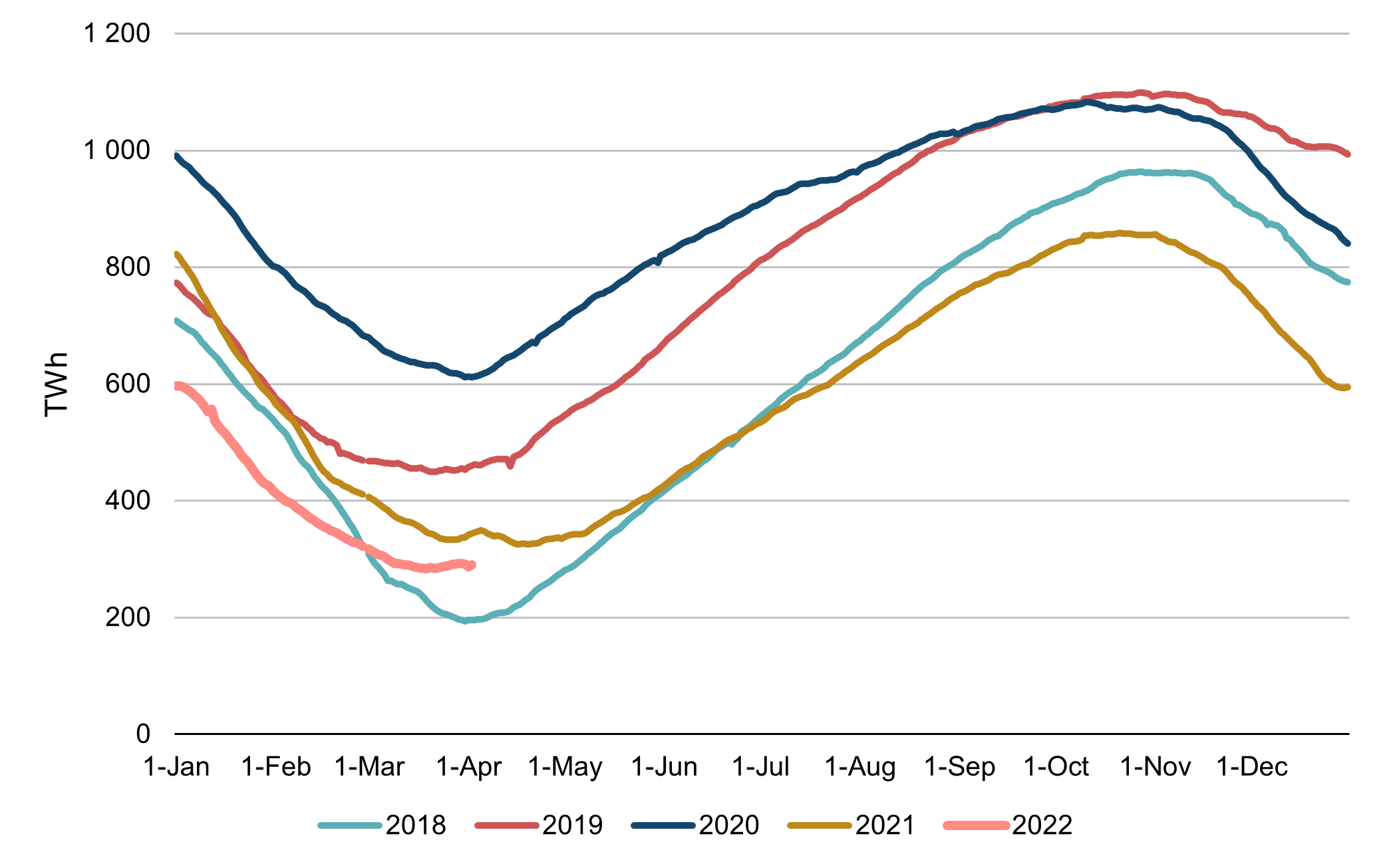

Joonis 3. Gaas Euroopa laos, hooajaline 2018-2022, AGSI+

Kui mitte arvestada poliitilist riski, siis füüsilise gaasi fundamentaalnäitajad ei ole kehvad. Seoses tarnehirmuga ja suhteliselt kallima tulevikukõveraga on turuosalised Euroopas kogu märtsikuu jooksul võimalikult palju varusid täitnud. See on kaasa toonud hooajalise ladustamise taseme mõningase normaliseerumise. Lisaks on veeldatud maagaasi vood Euroopasse 2022. aasta I kvartalis olnud ajalooliselt kõrgel tasemel. Euroopa TTF-i võrdlushind on praegu kõrgem kui Aasia võrdlushind JKM (vt joonis 1 ülal), meelitades Euroopasse rohkem LNG lasti. Siiski töötavad LNG terminalid peaaegu täisvõimsusel ja tarnevoogude kiire ümbersuunamine pole lihtne ülesanne.

Kiired sammud energiasõltumatuse suunas

Juba praegu astutakse erinevaid samme energiasõltuvuse vähendamiseks Venemaast. Euroopa Liit on esitanud seadusandluse, mille kohaselt peavad hoidlate omanikud täitma 1. novembriks vähemalt 80% hoidlatest, et tagada eeloleva talve varustuskindlus. Liikmesriigid pikendavad tuuma- ja fossiilkütustel töötavate elektrijaamade järkjärgulist kasutuselt kõrvaldamist kauemaks kui nende kavandatud dekomisjoneerimiskuupäevad. Valitsused, sealhulgas Baltikumis ja Soomes teevad koostööd erasektoriga, et suurendada veeldatud maagaasi impordivõimsusi, sest LNG tarnimise peamine kitsaskoht ei ole veeldatud gaas ise, vaid LNG terminalid, piiriühenduspunktid ja muu taristu, et võtta vastu ja transportida gaasi uutest allikatest.

EL-i ambitsioonikas eesmärk on vähendada tänavu Venemaalt pärit maagaasi iga-aastast importi ligikaudu kahe kolmandiku võrra ehk 100 miljardi kuupmeetri võrra. BNEF (Bloomberg New Energy Finance) on analüüsinud, et pool sellest vähenemisest tuleb veeldatud maagaasi mitmekesistamisest, neljandik tuule- ja päikeseenergia tootmise suurenemisest, umbes 15% käitumuslikust energiasäästmisest ja ülejäänu torujuhtmete tarnete mitmekesistamisest, biometaani tootmisest ja muudest allikatest.

See turuülevaade on tehtud informatiivsel eesmärgil. Meie eesmärk on koguda heas usus erinevatest allikatest kõige olulisemad andmed, kuid analüüsi ei tohiks käsitleda kui nõuannet ega võtta ainsaks tegevuse aluseks.