Gaasituru ülevaade 1. kvartal 2024

Euroopa läbis talveperioodi edukalt

- Hindade langustrend jätkus 2024. aasta esimeses kvartalis

- Ajalooliselt kõrge mahutite tase vähendab tuleval suvel nõudlust

- Mida oodata 2024. aasta teisest kvartalist

Hindade langustrend jätkus 2024. aasta esimeses kvartalis

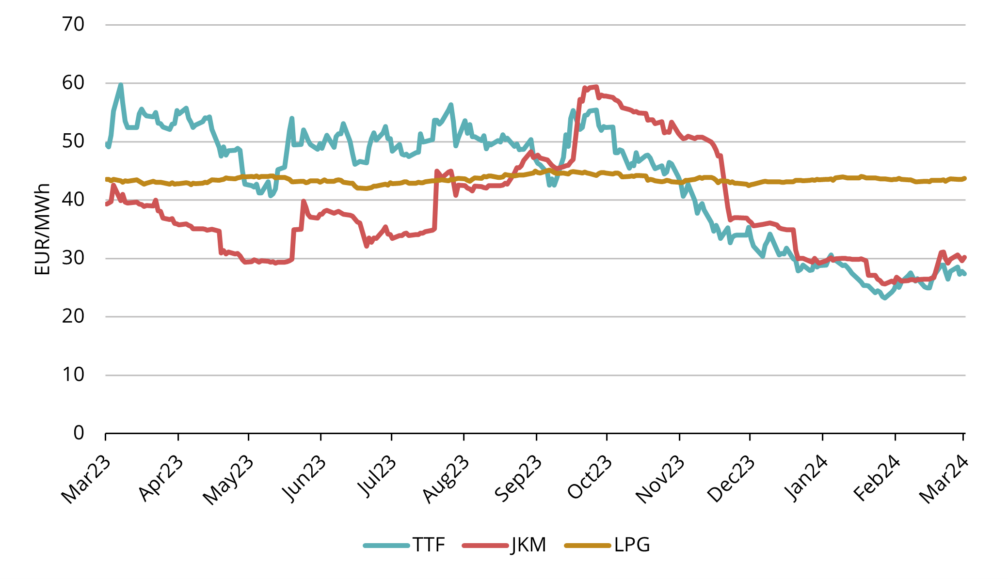

Joonis 1. Gaasi hinnad, Refinitiv

Aasta esimeses kvartalis jätkus 2023. aasta oktoobris alanud hinnalangustrend. TTF-i lähima kuu futuurid, mis on Euroopa gaasihindade peamised võrdlusindeksid, jõudsid 22. veebruaril tasemele 22,32 EUR/MWh, mis on madalaim tase alates 2021. aasta aprillist. Gaasihinnad langesid jaanuaris ja veebruaris, kuna eelmise kvartali geopoliitiliste sündmuste mõju kahanes ja pehme ilm Loode-Euroopa piirkonnas jätkus. Märtsis toimus esimene gaasihindade kuine tõus alates oktoobrist, kuna Euroopa konkureeris jätkuvalt Aasiaga veeldatud maagaasi tarnete pärast ja Norral oli tootmisega probleeme. Üldiselt oli 2024. aasta 1. kvartalis volatiilsus viimase kahe aastaga võrreldes väiksem ja turg oli üsna stabiilne.

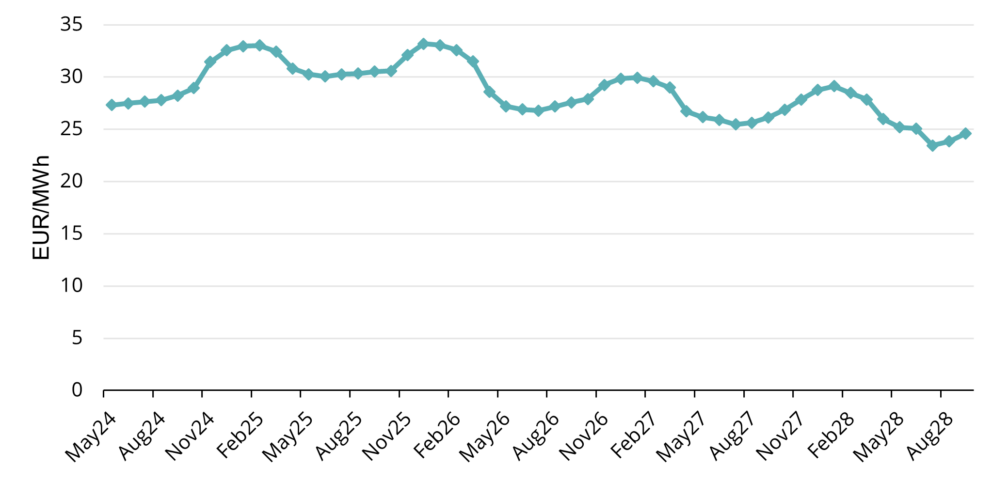

Joonis 2. Maagaasi tuleviku-tehingute hinnad, Refinitiv

2024. aasta esimeses kvartalis oli Euroopa maagaasi võrdlusaluse, ICE Endex TTF kuu-ette keskmine hind 27,56 EUR/MWh. ICE TTF tulevikuhind lähimaks täiskuuks (mai 2024) sulgus 28. märtsil hinnaga 27,34 EUR/MWh.

Tulevikukõverat vaadates pööravad hinnad contangosse, mis tähendab, et igal järgneval kuul on hinnad kõveral kõrgemad kui eelneval kuul ning seda kuni järgmise talveperioodi lõpuni (vt joonis 2). 2025. kalendriaasta hind on ligikaudu 2 EUR/MWh kõrgem kui järele jäänud 2024. kalendriaastal.

Ajalooliselt kõrge mahutite tase vähendab tuleval suvel nõudlust

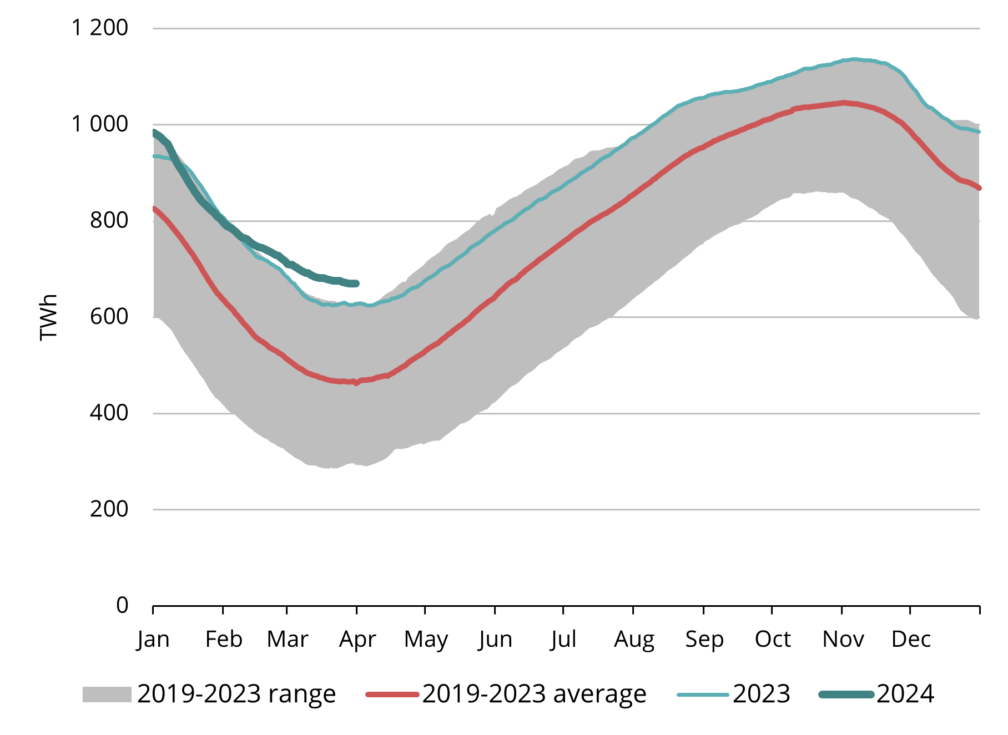

Euroopa gaasihoidlad on kogu talveperioodi jooksul säilitanud väga tugeva taseme ja Euroopa on lõpetamas hoidlatest väljavõtmise perioodi ajalooliselt kõrgel tasemel (vt joonis 4). See tähendab, et sisse pumpamise perioodil on vaja hoidlaid vähem täita, mis viitab väiksemale nõudlusele suvehooajal Euroopas.

Lisaks soojadele ilmadele Euroopas (ja seega ka väiksemale küttenõudlusele) on veel üks tegur, mis on aidanud hoida Loode-Euroopa hoidlate tasemeid ajaloolistest keskmistest kõrgemal – selleks on olnud Ukraina hoidlad. Rohkem kui 160 välismaist energiaettevõtet 32 riigist on kasutanud Ukraina maa-aluseid hoidlaid gaasi ladustamiseks (Argus Media). Riskide maandamiseks kiirendasid turuosalised talve esimesel poolel Ukraina hoidlatest väljavõtmist, mis võimaldas Loode-Euroopa hoidlate aeglasemat tühjendamist.

Märtsi viimasel nädalal teatas Ukraina pärast Venemaa rünnakut gaasihoidla kahjustustest, kuid ütles, et kriitilisi tagajärgi ei ole. Kuigi rünnak ei ole takistanud täitevõimsust Ukraina hoidlates, on see tekitanud muret, et Ukraina infrastruktuur on rünnakute suhtes haavatavam. Kuna praegused suve-talve hinnavahed on tulevikukõveral liiga väikesed, et katta sõjariski kindlustuskulusid (Argus Media), siis võib eeldada Ukraina hoidlate väiksemat täitmist võrreldes eelmise aastaga, vähendades sellega suveperioodil gaasinõudlust Euroopas.

27. märtsi seisuga oli TTFi 2024-2025 talvise perioodi hind 4,19 EUR/MWh võrra kõrgem kui 2024. aasta suve perioodi hind. 2023. aasta samal kuupäeval oli hinnavahe palju suurem, 8,10 EUR/MWh (Argus Media). Kuigi potentsiaalselt väiksem nõudlus võib kõvera esimese osa (suvekuud) madalamale suruda, siis võrreldes eelmise aastaga palju madalama hinnaga eelseisva talve lepingud tulevikukõveral vähendavad märkimisväärselt suurte hooajaliste hinnavahede tekkimise tõenäosust. Hinnavahe laienemiseks EUR/MWh mõõtes, oleks vaja oluliselt suuremat volatiilsust protsentides – TTF 2024-25 talvelepingud olid käesoleva aasta märtsis keskmiselt umbes 31 EUR/MWh, samas kui eelmise aasta märtsis kauples talveperiood keskmiselt üle 52 EUR/MWh (Argus Media).

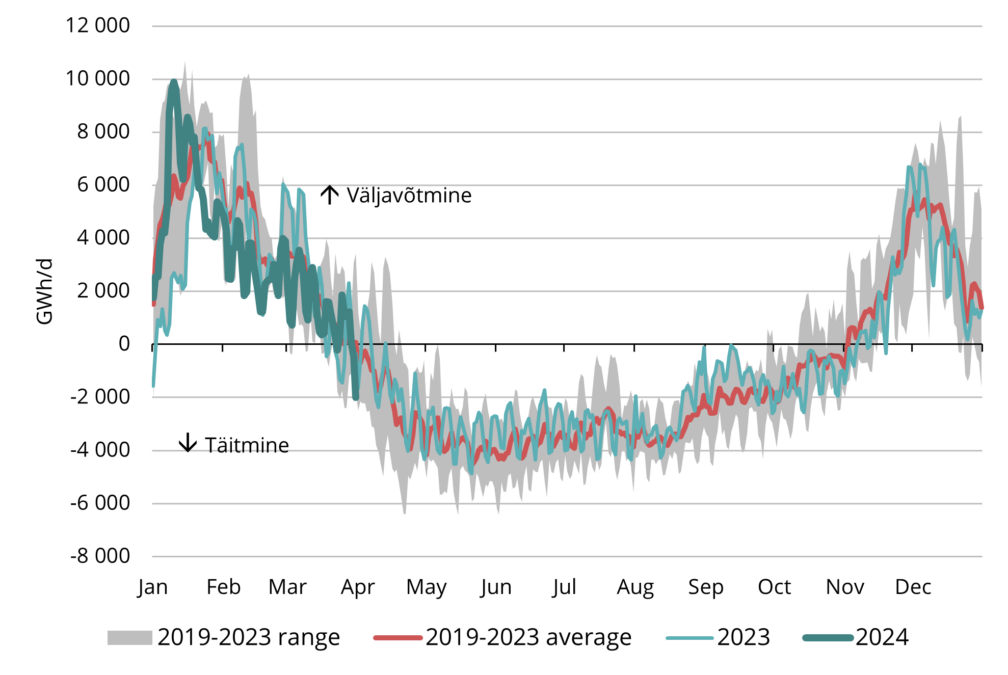

Joonis 3. Hooajalised täitmised ja väljavõtmised Euroopa gaasihoidlates, 2019-2024, AGSI+

Joonis 4. Gaas Euroopa hoidlates, 2019–2024, AGSI+

Mida oodata 2024. aasta teisest kvartalist

Eelnevalt mainitud põhjustel – ajalooliselt kõrge gaasivaru Euroopa hoidlates, suurenenud riskid seoses Ukraina hoidlate ohutusega ning üsna kitsad suve-talve hinnavahed – võib nõudlus Euroopas olla eelmise aastaga võrreldes madalam ja hoida suvised hinnad surve all. Siiski on Euroopa jaoks endiselt väga oluline, et hoidlad oleksid suve lõpuks täidetud maksimaalse tasemeni ja oleks täidetud ka vähemalt osa Ukraina mahutitest. Vastasel juhul jääb Loode-Euroopa järgmisel talvel järskude hinnatõusude suhtes haavatavamaks, kui ilm peaks muutuma keskmisest külmemaks (Goldman Sachs).

Meie regioonis peaks Soome ja Baltikumi vaheline gaasitoru, Balticconnector, olema taas töökorras alates 22. aprillist. Mäletatavasti katkes see ühendus 2023. aasta oktoobris ning Soomest sai omaette “energiasaar” (vt meie eelmist väljaannet 2023. aasta neljanda kvartali kohta). Kiituseks kõigile turuosalistele, toimis Soome gaasiturg terve talve vältel oluliste probleemideta ja gaasivarustus oli tagatud. Kui Balticconnector on taas töökorras, siis saavad Baltikumi ja Soome vahelised gaasivood normaliseeruda, mis võimaldab nõudlust ja pakkumist oluliselt paremini tasakaalustada.

Kevadkuudel nihkub fookus gaasihoidlate väljavõtuperioodilt täitmishooajale (vt joonis 3). Arvestades, et Euroopa hoidlate tase talve lõpuks on väga hea ja veeldatud maagaasi tarneallikaid on piisavalt, peaks see üleminek kulgema sujuvalt ning tagama suvisel perioodil võrdlemisi madalad hinnad (eeldades, et ei toimu ettenägematuid šokke gaasiturule). Meie koduturgudel lisab Balticconnectori tagasitulek gaasiturule stabiilsust ja kindlust.

See turuülevaade on tehtud informatiivsel eesmärgil. Meie eesmärk on koguda heas usus erinevatest allikatest kõige olulisemad andmed, kuid analüüsi ei tohiks käsitleda kui nõuannet ega võtta ainsaks tegevuse aluseks.