Gaasituru ülevaade 2023. a II kvartal

Volatiilsus naaseb 2. kvartali lõpus

- Hinnad madalaimad alates 2021. aasta suvest

- Veeldatud maagaasi import teeb kõigi aegade rekordeid, kuid Norra tootmine saab hoobi

- Hoidlate täituvus on endiselt kõrge, mis aitab vältida eelmise suve paanika kordumist turul

- Volatiilsus naaseb, sest mõned riskid realiseeruvad

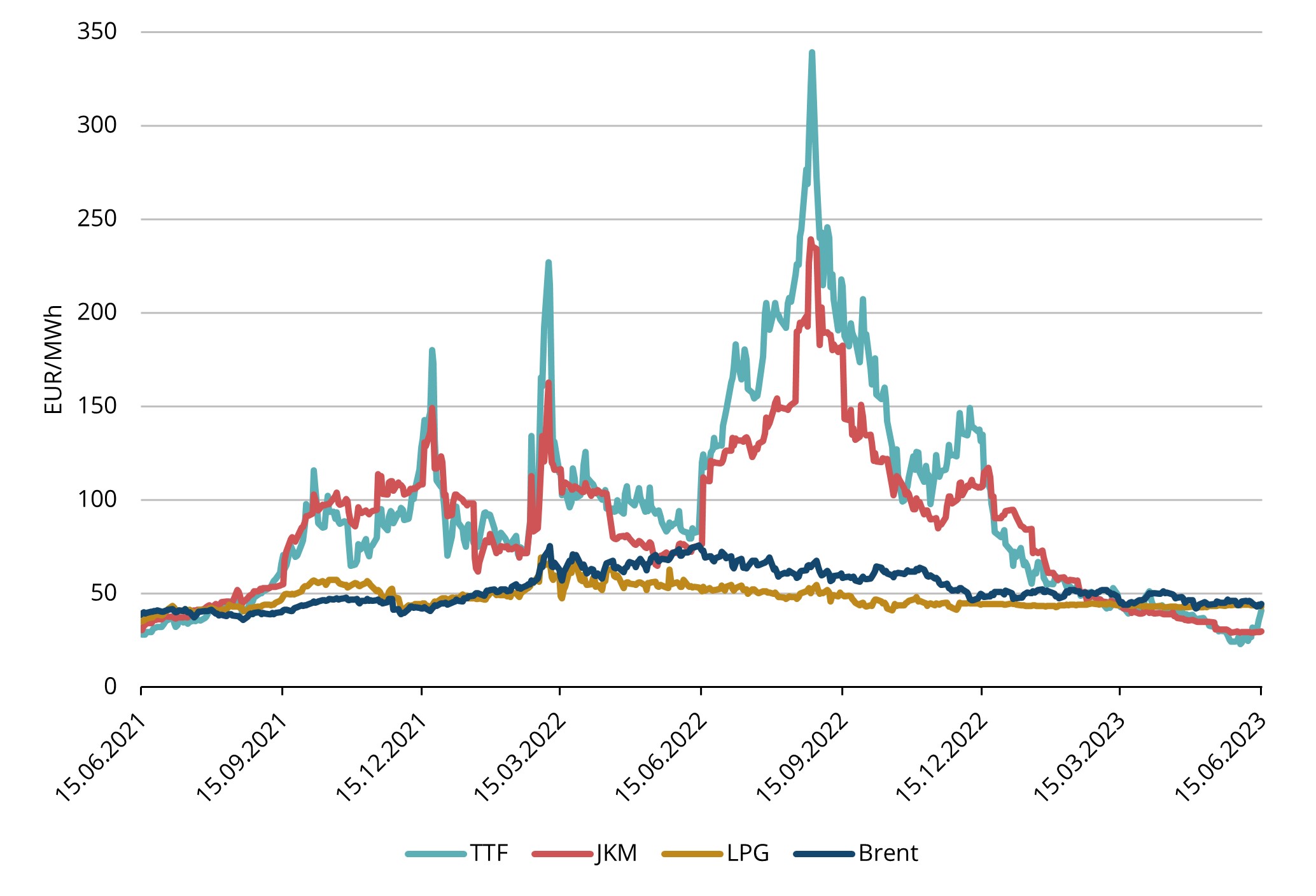

Joonis 1. Energiahinnad, Refinitiv

Hinnad madalaimad alates 2021. aasta suvest

Euroopa keskmine maagaasi TTF-i võrdlushind oli 2023. aasta II kvartali tarnetel 39,58 EUR/MWh. Kvartali jooksul jätkus stabiilne hinnalangus, enne kui kuu lähima kuu futuuride hinnad juunis taas tõusule pöördusid. TTF-i lähima kuu futuurid langesid juuni alguses tasemele 22,86 EUR/MWh, mis oli madalaim hind alates 2021. aasta maist. 19.. juuni seisuga on 2023. aasta juuli täiskuu TTF hinnaindeks 32,29 EUR/MWh, mis oleks madalaim arveldushind alates 2021. aasta suvest (vt joonis 1). Lähima täiskuu, augusti 2023, TTF forvardhind oli 19. juunil 35,37 EUR/MWh. 2. kvartalis jätkus maagaasi hindade langus samade võtmetegurite tõttu nagu eelmistes kvartalites – veeldatud maagaasi import püsis pakkumise poolel tugev, samal ajal kui nõudlus jäi ajaloolisest tasemest oluliselt allapoole.

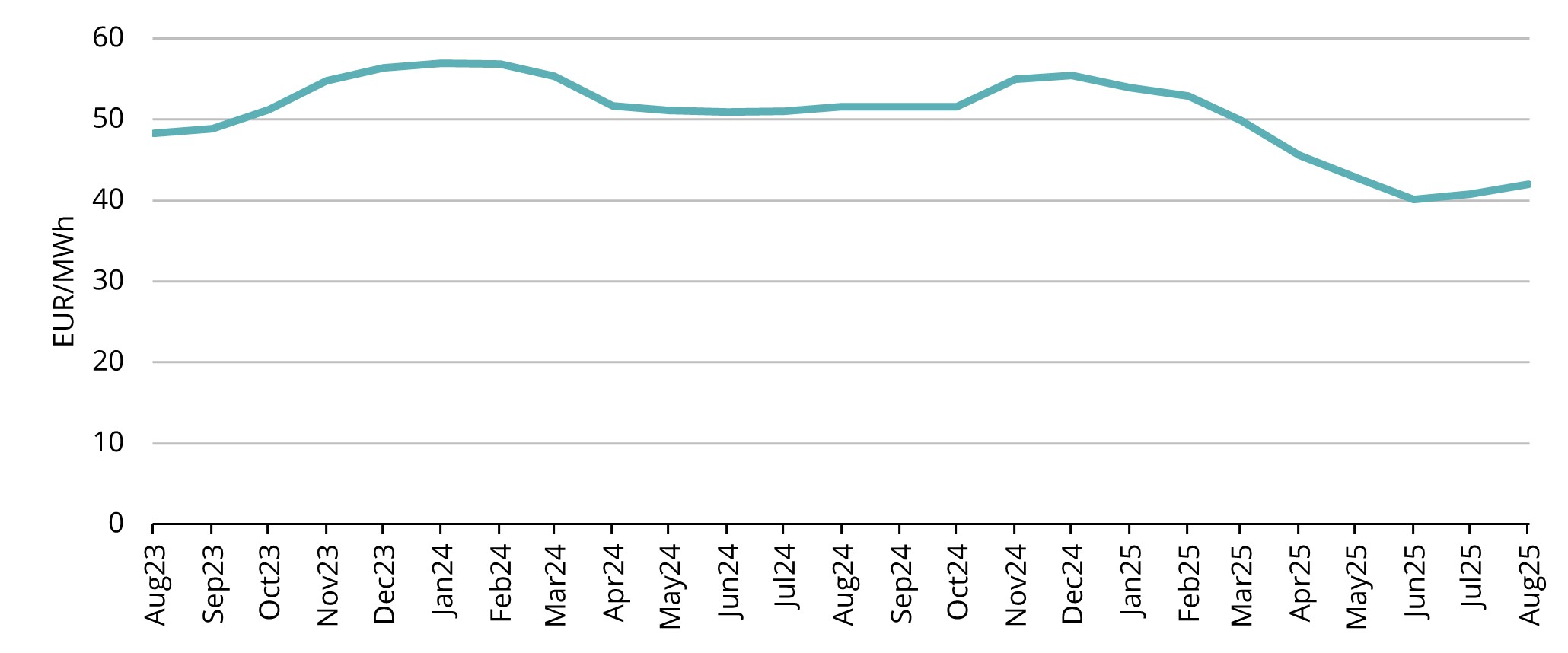

Joonis 2. Maagaasi forvardtehingute hinnad, Refinitiv

Forvardtehingute kõveral on hinnad endiselt teravas vastuolus, mis tähendab, et iga järgmise kuu hind on veidi kõrgem kui eelmisel kuul, kuni 2024. aasta jaanuarini, mil forvardtehingute hinnatase on umbes 55 EUR/MWh. Samuti on näha, et futuuridega kaubeldakse kogu 2024. aasta perioodi üle 50 EUR/MWh (vt joonis 2).

Veeldatud maagaasi import teeb kõigi aegade rekordeid, kuid Norra tootmine saab hoobi

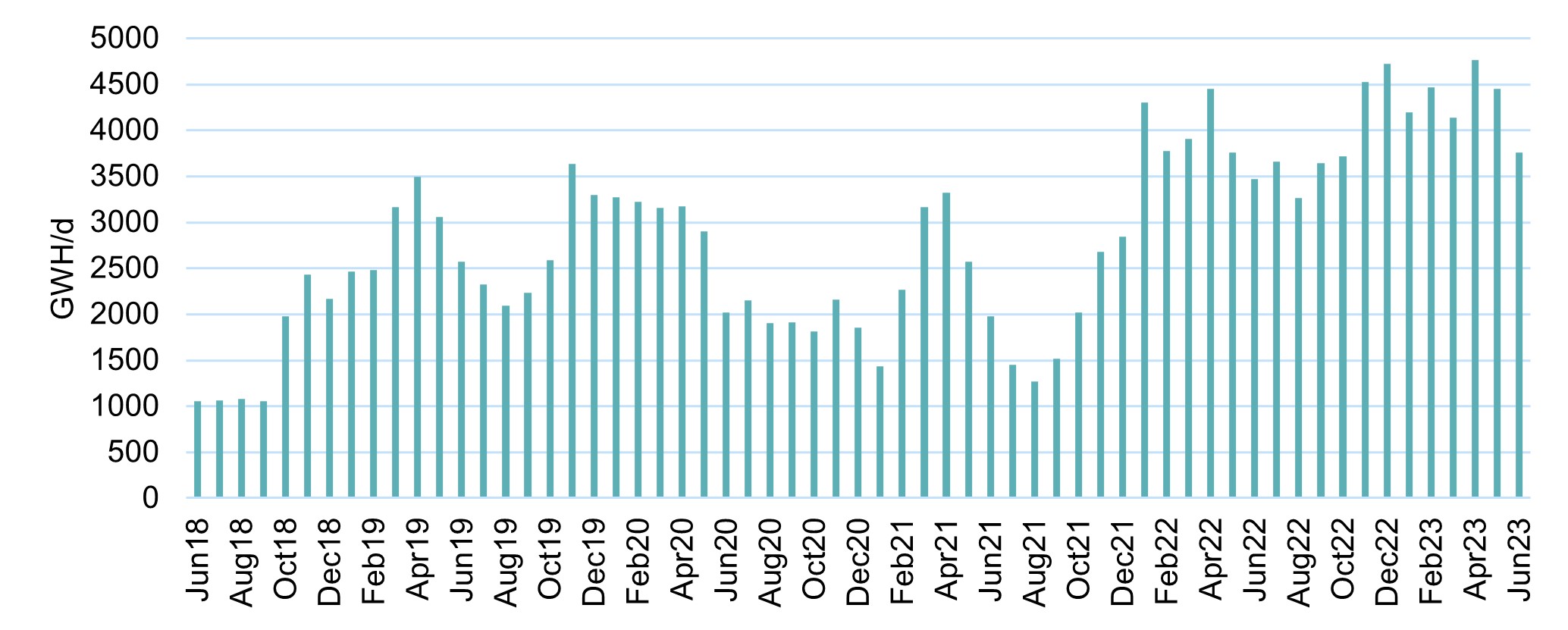

Joonis 3. Veeldatud maagaasi import peamistesse Euroopa terminalidesse (Ühendkuningriik, Madalmaad, Saksamaa, Belgia, Prantsusmaa, Itaalia, Iberia), Refinitiv

Veeldatud maagaasi import Euroopasse püsis kõrge kogu 2. kvartali jooksul, kuna Euroopa peamistesse terminalidesse voolas rekordiline kogus veeldatud maagaasi (vt joonis 3). Meie regiooni olulise arenguna alustas kommertstegevust Soome Inkoo terminal, kuhu Eesti Gaas importis 2. kvartali jooksul kuus cargot.

Kuid nagu eelmise kvartali turuülevaates rõhutasime, on selle suve üks peamisi riske Norra tihe hooldusgraafik. Selle riski mõningast realiseerumist oli ka juba näha, kuna juunis kasvas volatiilsus mitmete Norra tootmisega seotud probleemide tõttu. Esiteks tuli jahutusringi lekke tõttu peatada Hammerfesti LNG tootmine ja selle täielik taaskäivitamine võttis aega kaks nädalat. Lisaks tekkisid juuni keskel erinevad probleemid ka kolmel olulisel gaasimaardlal – Ormen Langel, Nyhamnal, Aasta Hansteenil – ning hooldustöid tuli pikendada. Selle tulemusena vähenesid oluliselt Norra ekspordinumbrid (vt joonis 4).

Lisaks teatas Hollandi valitsus, et sulgeb Groningeni tehase hiljemalt 2024. aastal. Kõik tegurid kokku põhjustasid juuni jooksul mitmel päeval märkimisväärseid hinnatõuse.

Hoidlate täituvus on endiselt kõrge, mis aitab vältida eelmise suve paanika kordumist turul

Joonis 4. Veeldatud maagaasi import peamistesse Euroopa terminalidesse (Ühendkuningriik, Madalmaad, Saksamaa, Belgia, Prantsusmaa, Itaalia, Iberia), Refinitiv

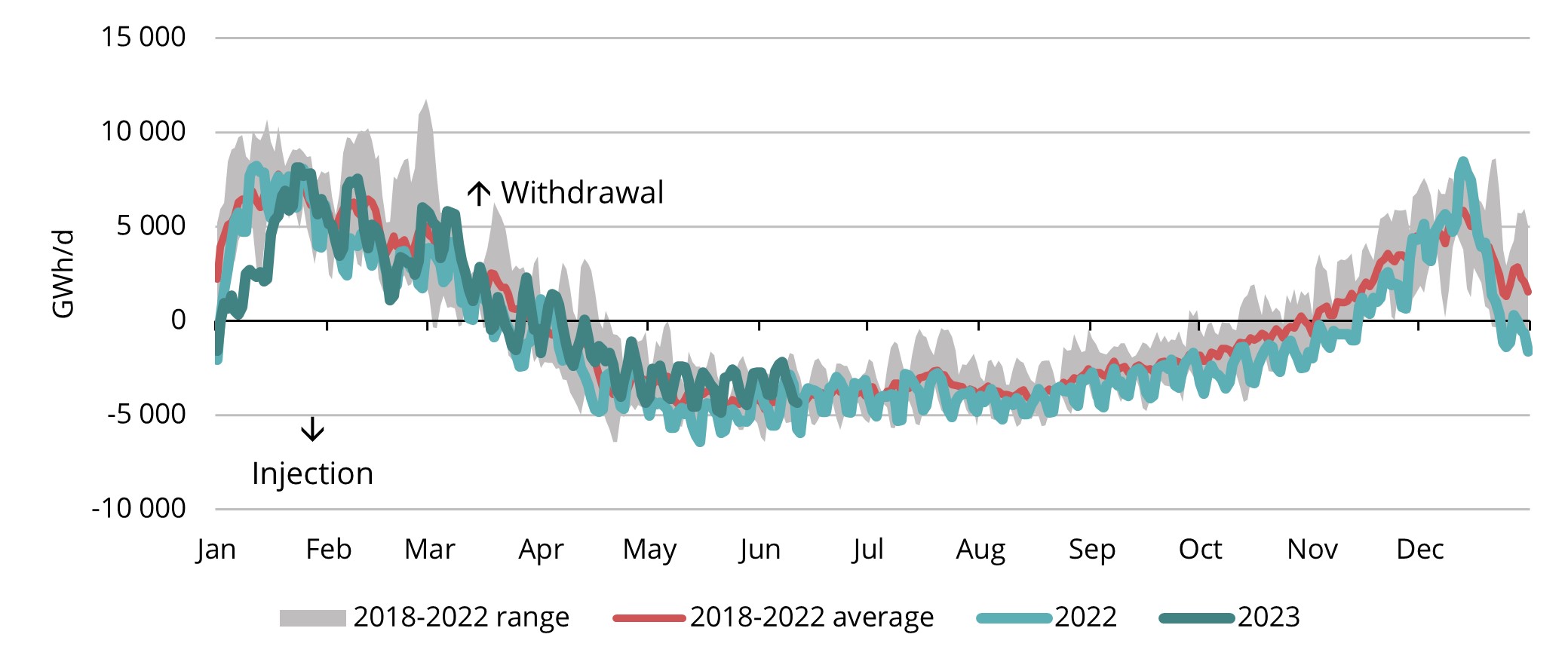

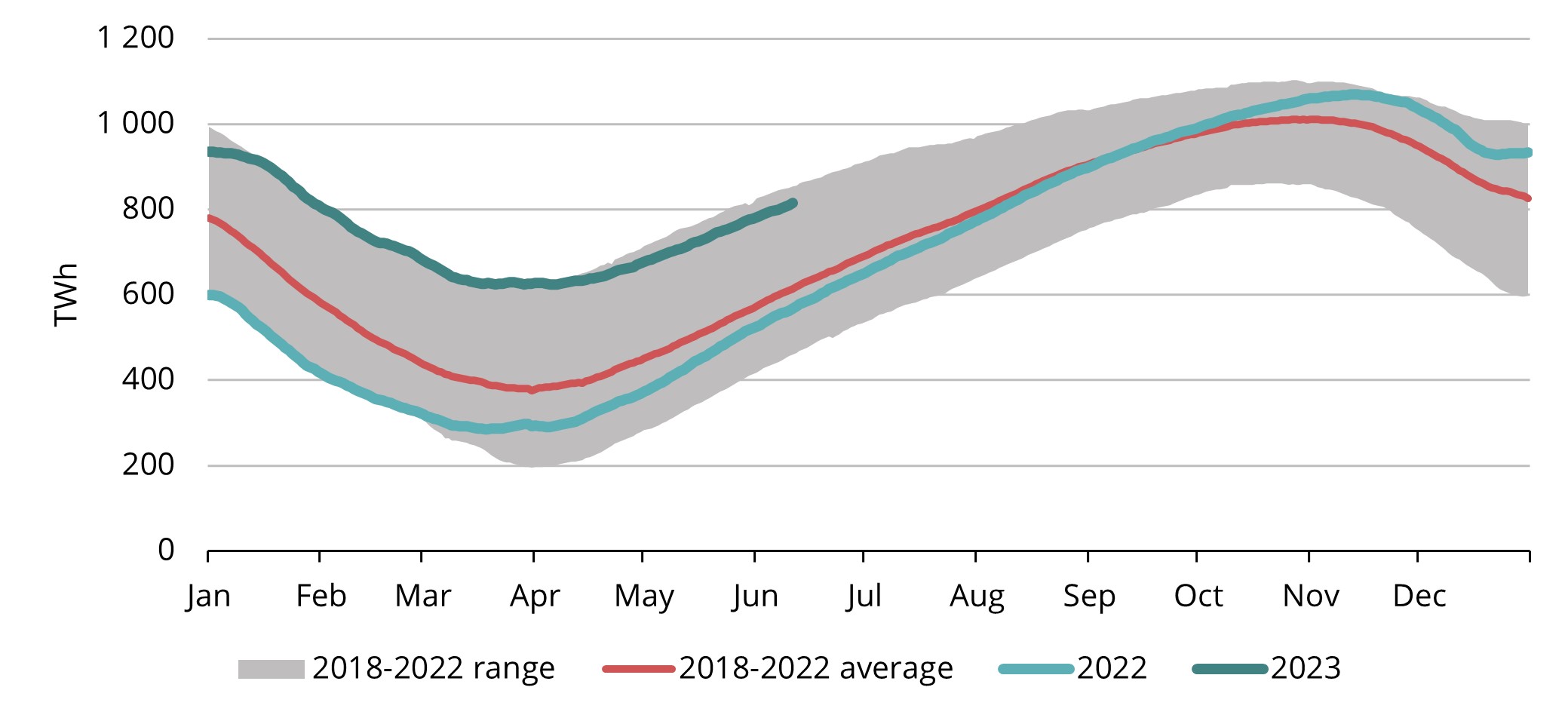

Loode-Euroopa varude tase on juuni keskpaiga seisuga enam kui 70% täis (Refinitiv), mis on oluliselt kõrgem kui ajalooline keskmine (vt joonis 6). Oma panuse on andnud nii pakkumise kui ka nõudluse poolsed tegurid. Pakkumine on püsinud väga tugev, kuna veeldatud maagaasi import on kogu 2023. aasta jooksul olnud rekordtasemel (vt joonis 4). Samal ajal on nõudluse poolel Loode-Euroopa gaasitarbimine langenud eelmise aastaga võrreldes 17%, mis on prognoositust rohkem (Goldman Sachs). Gaasinõudluse vähenemist võib peamiselt seostada väiksema tööstustarbimisega koos keskmisest kõrgemate temperatuuridega kogu 2023. aasta jooksul, mis on hoidnud küttenõudluse esialgsetest prognoosidest madalamal. Need tegurid võimaldasid Loode-Euroopa hoidlatel liikuda tühjendamise režiimilt täitmisrežiimile juba märtsis, jättes rohkem aega hoidlate täitmiseks (vt joonis 5).

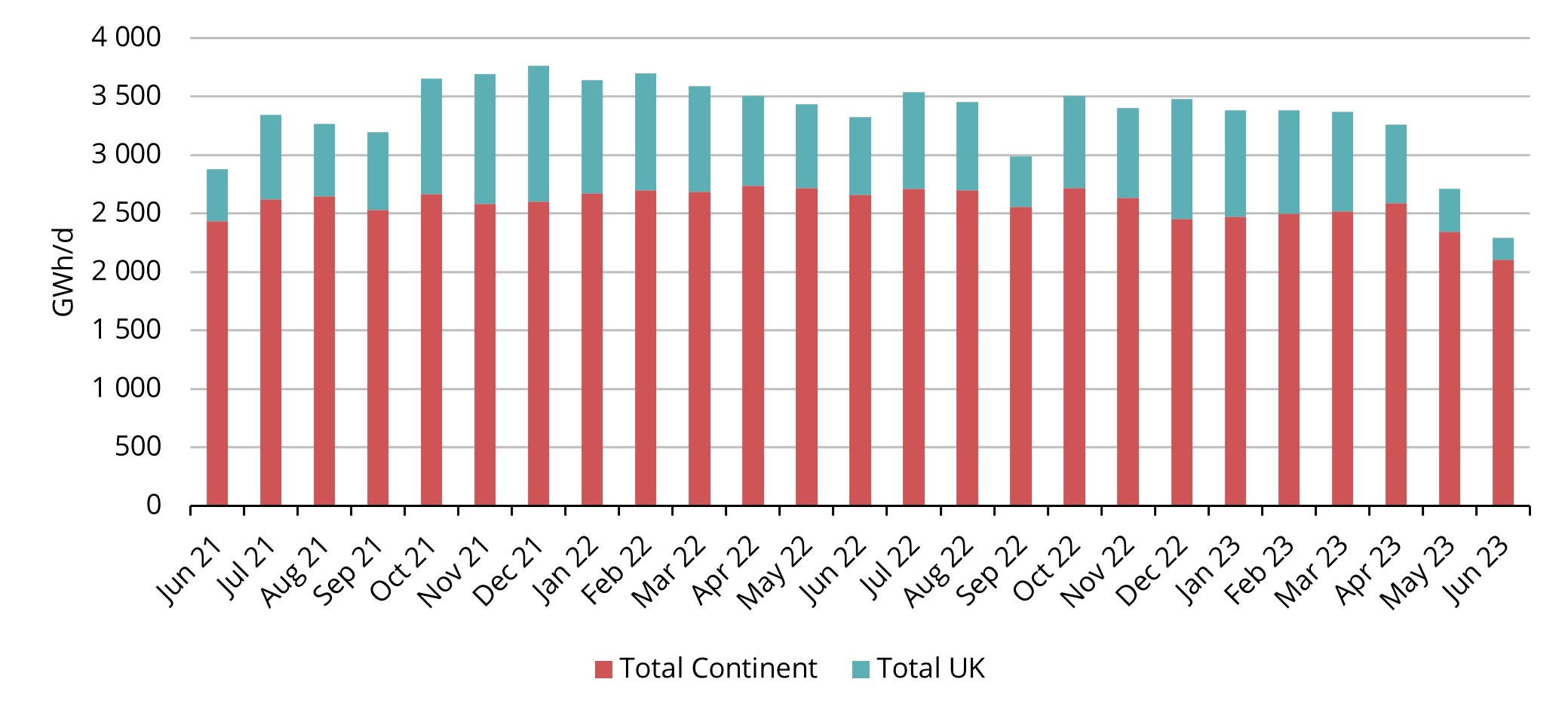

Joonis 5. Hooajaline täitmine ja väljavõtmine Euroopa gaasihoidlates, 2018-2023, AGSI+

Volatiilsus naaseb, sest mõned riskid realiseeruvad

Joonis 6. Gaas Euroopa hoidlates, 2018–2023, AGSI+

Kuna veeldatud maagaasi sissevool püsis tugev ja nõudlus üsna vaoshoitud, nägime hindade jätkuvat langust kogu aprilli ja mai jooksul. Juunis aga tõusis lähima kuu futuuride hind 23 EUR/MWh-lt peaaegu 50 EUR/MWh-ni, et siis taas langeda tagasi umbes 35 EUR/MWh tasemele. Gaasi hinna volatiilsus saavutas kõrgeima taseme alates 2022. aasta septembrist (Argus Media). See näitab turu tundlikkust üllatuste suhtes ja turutasakaalu haavatavust.

Sellise volatiilsuse peamised katalüsaatorid olid Norra ekspordiga seotud probleemid, mida on detailsemalt kirjeldatud teises peatükis. Norra hooldusgraafik jääb suvekuudel kriitiliseks teguriks, kuna kõik edasised ootamatud arengud võivad põhjustada suuremat volatiilsust.

Kuigi veeldatud maagaasi sissevool on näidanud märkimisväärset tugevust, väärib märkimist, et Euroopa TTF-i hinnad langesid allapoole Aasia JKM-indeksit (vt joonis 1). Sellest tulenevalt suunati osad cargodest ümber Euroopast Aasiasse, kuna müüjad saavad kasu nende turgude suurenenud väärtusest. Seega on ka edaspidi Aasia, ning eriti Hiina, nõudlus endiselt võtmetegur, mis võib avaldada survet Euroopa hindadele, meelitades Aasiasse rohkem veeldatud maagaasi veoseid. Vastupidiselt paljude turuosaliste ootustele viimase paari kvartali jooksul ei ole Aasia nõudlus veel märkimisväärselt kasvanud. Nagu alati, on üks peamisi nõudluse mõjutajaid ilm ja kui suvekuudel peaksid tekkima tugevad kuumalained kogu Euroopas, võib nõudlus jahutussüsteemide järele gaasihindadele täiendavat survet avaldada. Seda efekti oli juba näha juunis, kui Euroopasse saabusid keskmisest kõrgemad temperatuurid.

Juunis kogetud hinnatõusu võib suuresti seostada lühiajaliste teguritega. Suvekuudesse liikudes näib märkimisväärse hinnatõusu potentsiaal olevat võrdlemisi piiratud, sest nagu eelnevalt märgitud, on ladustamismahud hoidlates ajalooliselt kõrged ja see peaks suvist nõudlust piirama. Arvestades aga, et hiljutine järsk hüpe leidis aset ajal, mil pikemaajalistes fundamentaalnäitajates tegelikke muutusi ei toimunud, on see selge märk üsna tugevast lühikesest positsioneerimisest turul, jättes selle edaspidiste ootamatute sündmuste korral avatuks uuele hinnarallile. Nagu varem rõhutatud, eksisteerivad endiselt märkimisväärsed riskid: Norra intensiivne hooldusgraafik ja üle Euroopa levivad kuumalained on lühiajalised tegurid, samal ajal kui Aasia nõudluse osas püsib ebakindlus, millel võib olla hindadele pikaajaline mõju.

See turuülevaade on tehtud informatiivsel eesmärgil. Meie eesmärk on koguda heas usus erinevatest allikatest kõige olulisemad andmed, kuid analüüsi ei tohiks käsitleda kui nõuannet ega võtta ainsaks tegevuse aluseks.