Gaasituru ülevaade 2022.a II kvartal

Vene tarned kuivavad kokku

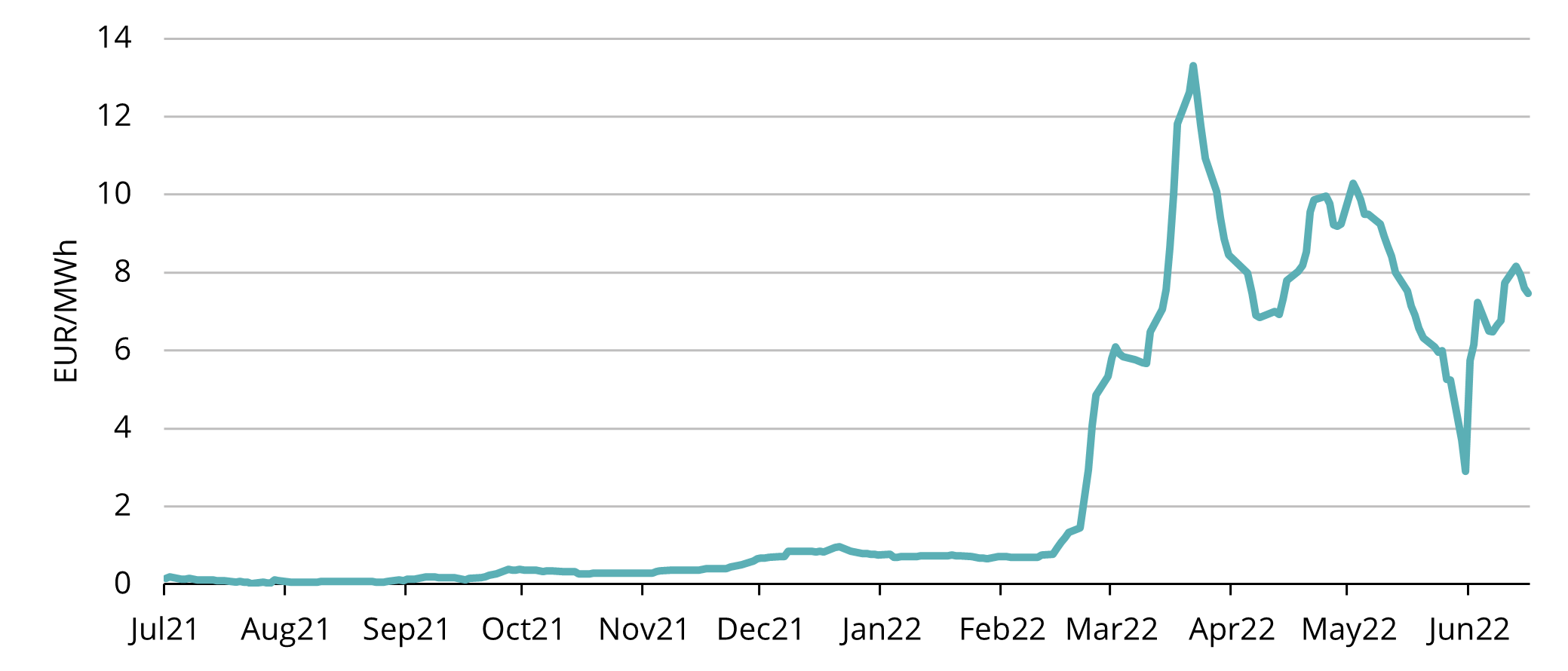

Hinnad tõusid 2. kvartali lõpus

Vene gaasivood vähenesid märgatavalt

Mahutivarud ajaloolise keskmise tasemel, 80% eesmärk saavutatav

Infrastruktuuri pudelikaeltega riigid enim ohustatud

Vaja on täiendavaid LNG terminale

Hinnad tõusid 2. kvartali lõpus

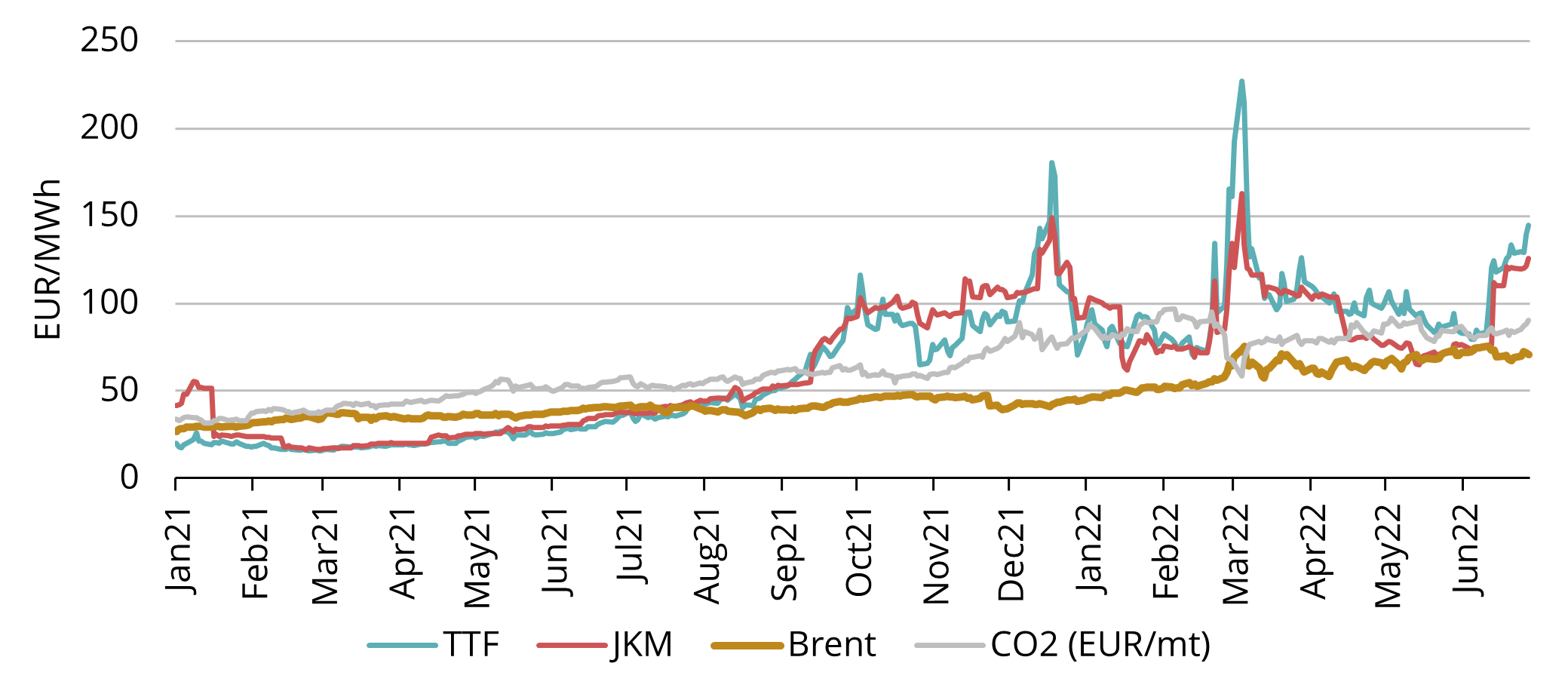

Joonis1. Energiahinnad, 2020-22, Refinitiv

2022. aasta teises kvartalis oli Euroopa keskmine maagaasi TTF-i võrdlushind 107,60 EUR/MWh, mis on viis korda kõrgem kui eelmisel aastal samal ajal. Selle aasta juuli TTF-i hinnaks on kujunenud 109,93 EUR/MWh ja augusti TTF-i forvardhind jõudis kvartali viimasel päeval ligi 150 EUR/MWh tasemele. Forvardkõveral on talv 2022-23 praegu samuti hinnaga umbes 150 EUR/MWh, langust alla 100 EUR/MWh on näha alles pärast 2023. aasta aprilli.

Kogu II kvartali jooksul triivisid hinnad järk-järgult allapoole kvartali alguse tasemelt 112 EUR/MWh kuni alla 80 EUR/MWh piiri, kuid juuni keskel algas järjekordne, tarnehirmudest ajendatud hinnatõus.

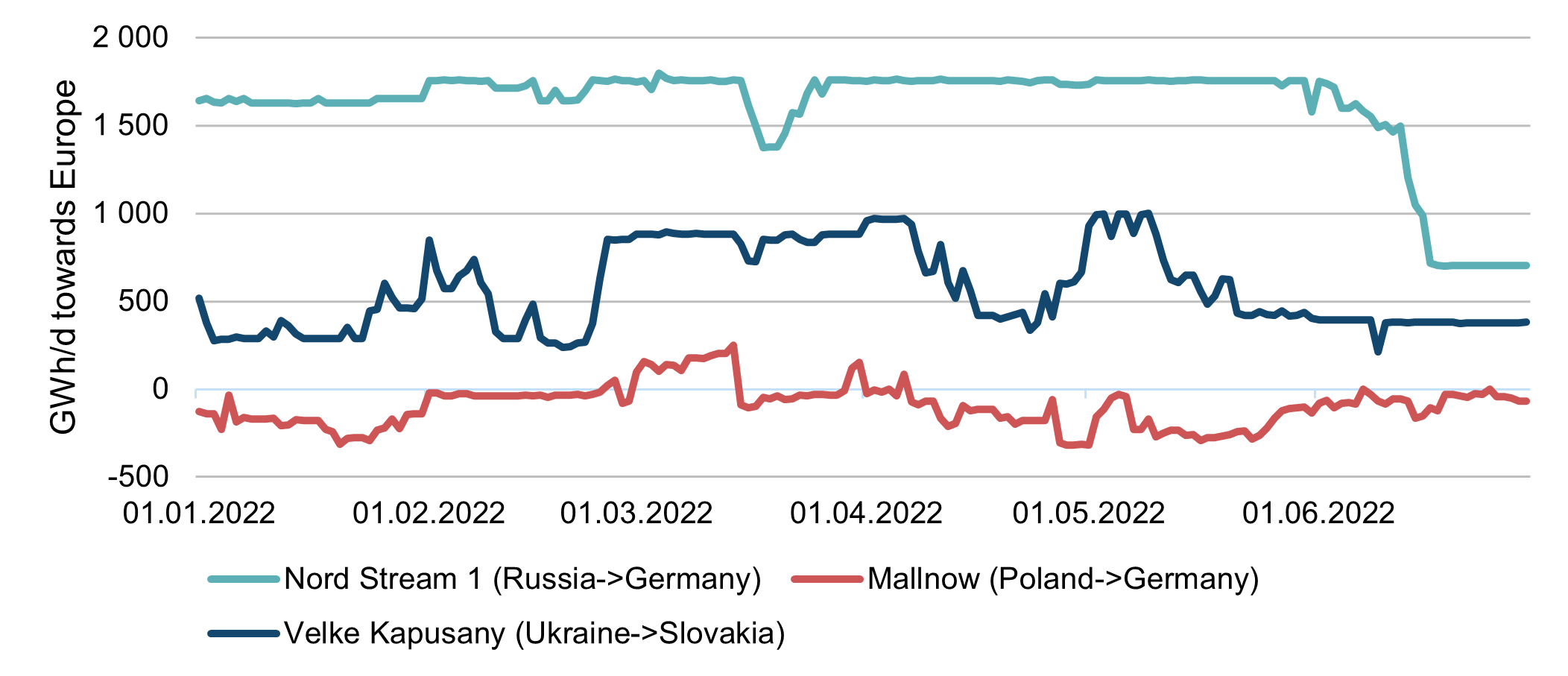

Vene gaasivood vähenesid märgatavalt

Joonis 2. Gaasivood Venemaalt Euroopasse, 2022, ENTSO-G

Aprilli alguses olid tarnehirmud Venemaa suhtes pisut taandumas. Gaasivood kulgesid tavapäraselt ja tundus, et hoolimata Venemaa nõudmisest gaasi eest rublades maksta, on siiski võimalik maksta lepingujärgses valuutas ja lihtsalt konverteerida summa rubladesse enne, kui makse Gazpromi jõuab. See oletus vaidlustati aprilli lõpus, kui Venemaa katkestas tarned Poolasse ja Bulgaariasse, tuues põhjuseks rublades maksmata jätmise. Järgmistel nädalatel kärbiti tarneid ka Soome, Taani, Hollandisse ja veel mõnele konkreetsele ostjale. Sellegipoolest püsisid üldised vood Euroopasse suurema osa kvartali jooksul tugevad nii Venemaa kui ka LNG poolel.

Järgmine ärevuselaine ja sellega kaasnev hinnatõus tekkis, kui Gazprom teatas tehnilistest probleemidest Nord Stream 1 kompressorjaamades. Põhiühenduse kaudu Venemaalt Euroopasse toimuv gaasiimport vähenes 1,7 TWh-lt päevas järk-järgult mõne päeva jooksul kuni umbes 0,7 TWh-ni päevas (helesinine joon joonisel 2). See tähendab, et Venemaa import Euroopasse on praegu vaid umbes kolmandik maksimumvõimsusest.

Mahutivarud ajaloolise keskmise tasemel, 80% eesmärk saavutatav

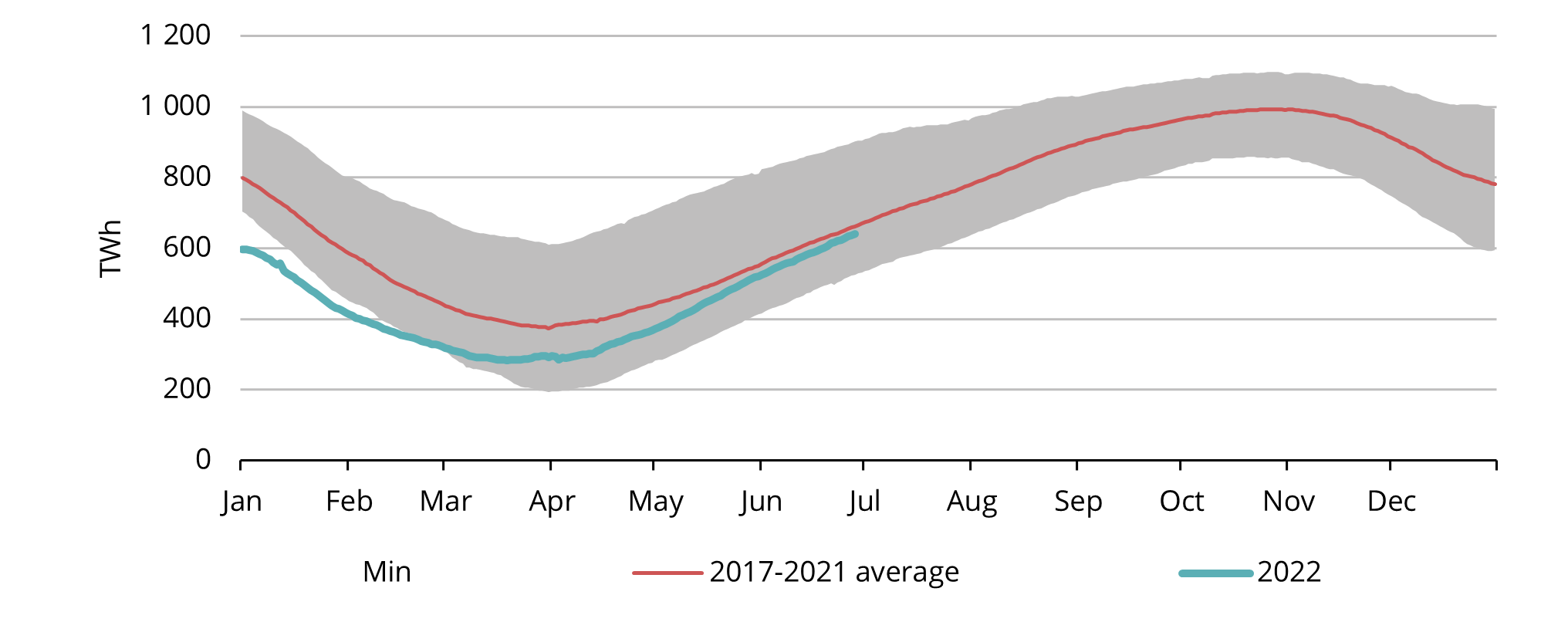

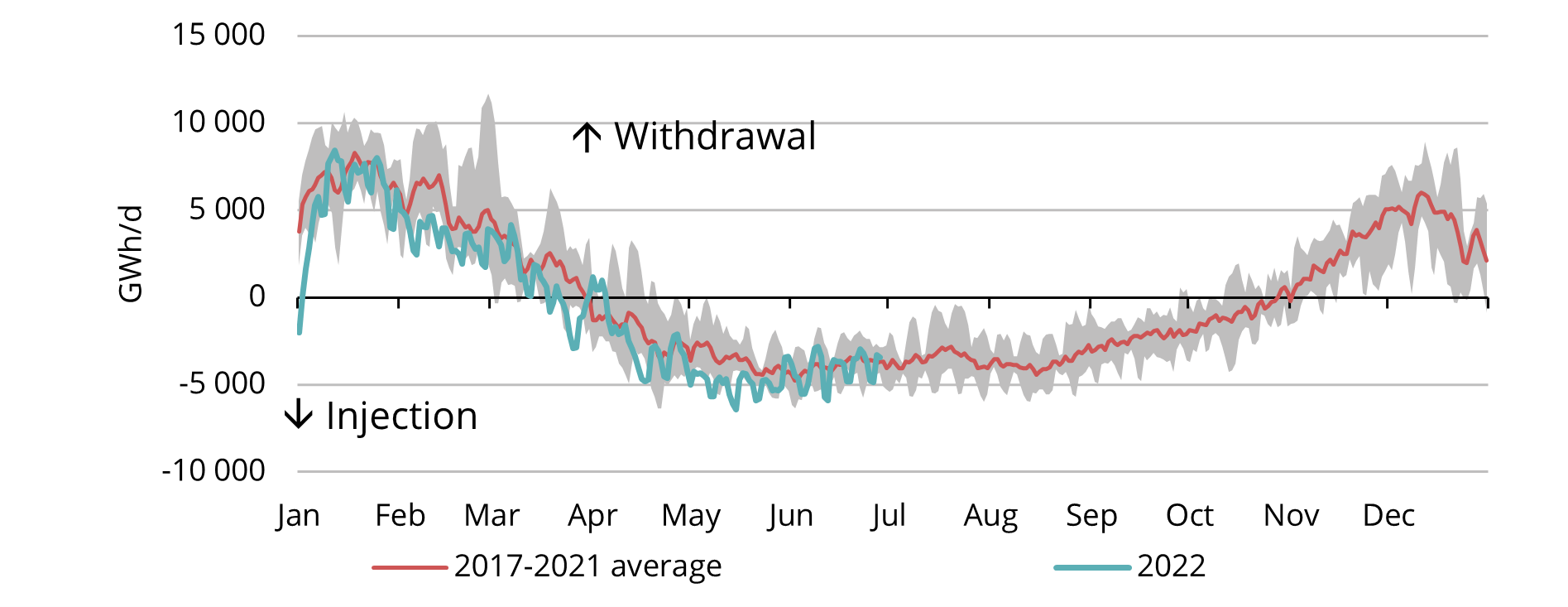

Vaatamata sellele, et aasta algas mahutites ajalooliselt väga madalal tasemel, kasvasid Euroopa maagaasivarud aasta keskpaigaks jõudsalt. Varude kogumaht oli II kvartali lõpuks 640 TWh (vt joonis 3), mis on järele jõudnud eelmise viie aasta keskmisele ja moodustab 58% täisvõimsusest. Täitmise tempo on II kvartalis olnud tavalisest kiirem tänu rekordiliselt suurele LNG sissevoolule ja Venemaa gaasivoogude jätkumisele valdavalt tavapärasel moel. Kuna aga Venemaa tarned kvartali lõpuks oluliselt langesid, on ka täitmise kiirus kahanenud. Mahutite täitmise haripunkt saavutatakse tavaliselt juunis, kuid tänavu näib, et tipp jäi maikuusse (vt joonis 4), juuni numbrid on juba madalamad, vaatamata juuni odavamale gaasihinnale. Euroopa Parlament on kohustanud kõiki liikmesriike täitma gaasimahutid 1. novembriks 80% ulatuses. Praeguse tempo juures näib see olevat teostatav eeldusel, et ei esine täiendavaid suuri tarnehäireid.

Joonis 3. Gaas Euroopa mahutites, 2017-2022, AGSI+

Joonis 4. Päevased gaasivood Euroopa mahutitesse, AGSI+

Infratstruktuuri pudelikaeltega riigid enim ohustatud

Joonis 5. Regionaalne spread Saksa THE miinus Hollandi TTF, Talv 2022-23 forward hind, Refinitiv

Kuna Venemaa tarned on küsimärgi all, on kõige halvemas olukorras riigid, mis sõltuvad olulisel määral Venemaa impordist ega oma piisavat LNG impordivõimekust. Üks selline on Saksamaa, millel on Venemaaga toruühendus, kus gaasivood nüüd vähenevad. Saksamaal pole ka LNG terminale, mis võtaks vastu teistest riikidest pärit gaasi. Seega sõltuvad nad mahutigaasist ja toruühendustest naaberriikidega, millest ei pruugi piisata. Tulemus on see, et kuigi Euroopas on LNG-d praegu suhteliselt palju, on Saksamaa hinnapiirkonna THE hind umbes 8 EUR/MWh kõrgem Hollandi TTF-i võrdlushinnast (vt joonis 5). Ajalooliselt on need kaks piirkonda kaubelnud samal tasemel, kuid nüüd on tekkinud oht Venemaa tarnete katkemiseks, mis tekitaks piiridel pudelikaelu, mistõttu Saksamaa ei suuda importida piisavas koguses odavamat gaasi.

Soome-Balti piirkond on sarnases olukorras. Regiooni ainuke suur terminal Klaipedas suudab aastas taasgaasistada 30-40 TWh LNG-d, samas kui nõudlus nelja riigi peale kokku on ligikaudu kaks korda suurem. Poola on Venemaa gaasist ära lõigatud, mistõttu imporditakse samuti Klaipeda gaasi tänavu mais avatud uue GIPL-i ühenduse kaudu. Lisaks on Leedu ja Läti ning Eesti ja Soome vahel piirivõimsuse piirangud.

Seega, isegi kui maailmas on gaas olemas, ei ole infrastruktuur valmis nii kiire tarneallikate muutusega toime tulema ja see peegeldub tõenäoliselt kodumaistes hindades, eriti infrastruktuuri pudelikaeltega riikides.

Vajalik on täiendav LNG terminal

Tööd uue LNG terminali rajamiseks meie regioonis käivad jõudsalt. Paldiskis ehitatakse haalamiskaid ning ühendust ülekandevõrgu ja Balticconnectori torustikuga. Soome teeb sarnaseid ettevalmistusi Inkoos ja on sõlminud 10-aastase rendilepingu FSRU-le (LNG mahuti ja taasgaasistamisüksusega laev), mida saab kasutada ujuvterminalina. Võimalik, et tuleval talvel võetakse Paldiskis kasutusele Soome FSRU, kui Inkoo terminal õigeks ajaks ei valmi, kuid need plaanid on veel lahtised. Hetkel on Paldiskis vajalike taristutööde lõpetamise tähtaeg 1. detsember 2022. a.

See turuülevaade on koostatud informatiivsel eesmärgil. Oleme kogunud heas usus erinevatest allikatest kõige olulisemad andmed, kuid analüüsi ei tohiks käsitleda kui nõuannet ega võtta ainsaks tegevuse aluseks.