Gaasituru ülevaade 2023. a III kvartal

Eesolevaks talveks ollakse hästi ette valmistatud

- III kvartalis selge hinnatrend puudus

- Selle talve gaasivaru on tagatud

- Baltikumi ja Soome gaasinõudlus suureneb esimest korda pärast Ukraina sõda

- Austraalia streigid näitavad LNG turu globaalset olemust

- Mida oodata eesolevalt talvelt

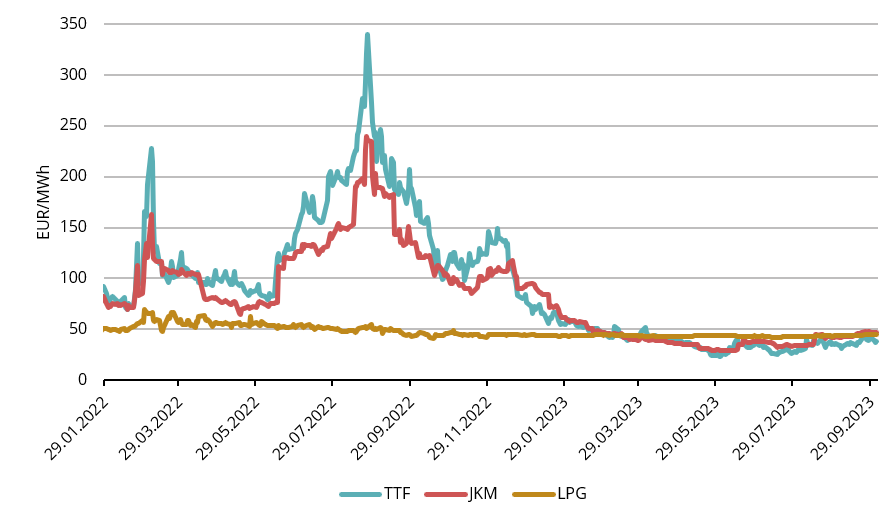

Joonis 1. Gaasi hinnad, Refinitiv

III kvartalis selge hinnatrend puudus

Euroopa keskmine maagaasi TTF-i võrdlushind oli 2023. aasta III kvartali tarnete puhul 32,23 EUR/MWh. Kvartali esimesel kuul, juulis, jätkasid hinnad tugevat langustrendi nagu oleme näinud alates 2022. aasta suve lõpust. August tuletas taas kõigile meelde gaasiturgude ebastabiilsust, olles tunnistajaks kuu-ette tarnete hindade märkimisväärsele 35% hinnatõusule. Selle põhjustas tarnehäire oht Austraalias (me käsitleme seda põhjalikumalt neljandas peatükis).

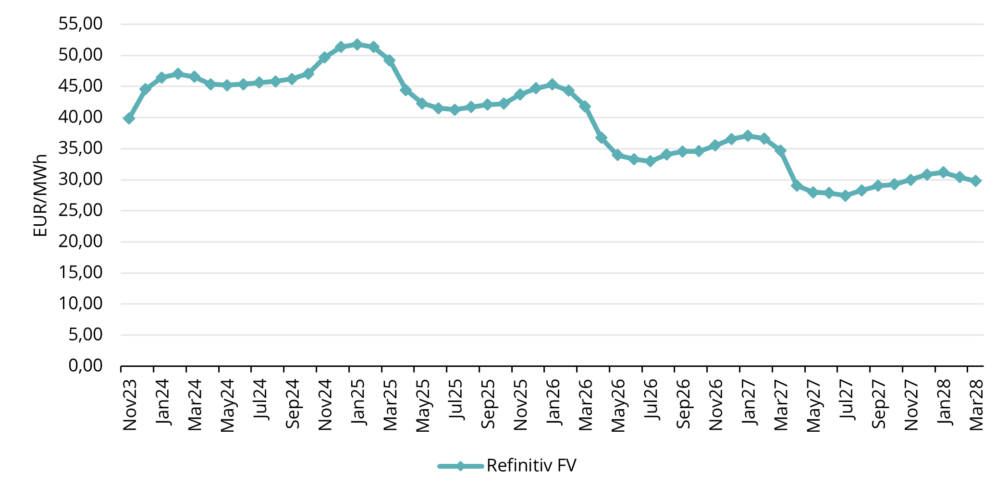

Joonis 2. Maagaasi forward-tehingute hinnad, Refinitiv

Lähima täiskuu, novembri 2023 TTF tulevikuhind sulgus 29. septembril tasemel 41,859 EUR/MWh. Kogu III kvartali jooksul koges turg erinevaid hinnamuutusi. Pakkumise poole väljakutseid, eriti Norra gaasimaardlate hooldusi ja võimalikke häireid Austraalia veeldatud maagaasi ekspordis, tasakaalustas suhteliselt stabiilne nõudluse stsenaarium, kuna laod täideti ühtlases tempos, kiirustamata, mida nägime eelmisel suvel.

Tulevikukõverat vaadates on hinnad kõvera esimeses osas kontangos, mis tähendab, et talvised hinnad on kõrgemad kui praegused hetkehinnad. Talvekuude hind jäi 29. septembri seisuga vahemikku 45-47 EUR/MWh (vt joonis 2).

Selle talve gaasivaru on tagatud

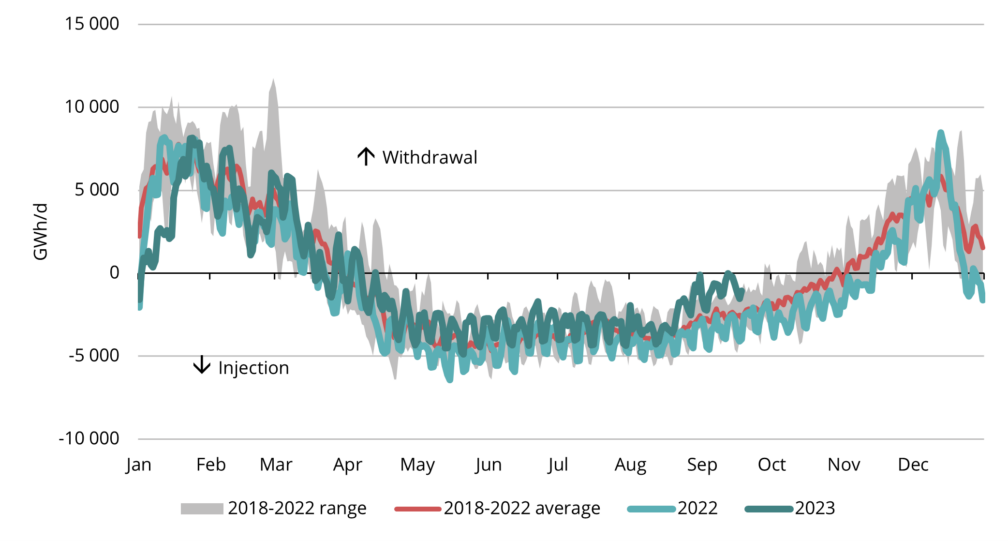

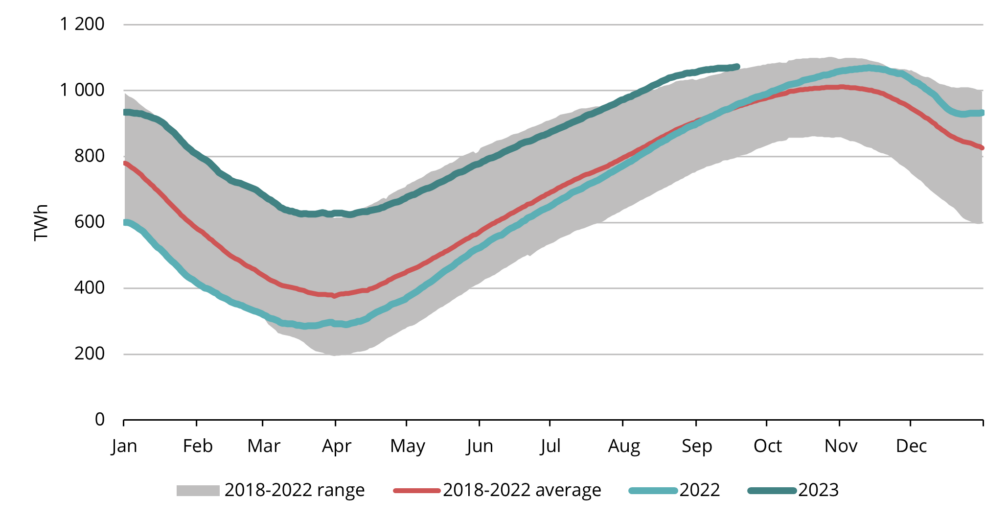

Gaasihoidlatel on oluline roll varustuskindluse tagamisel Euroopas, eriti kuna nõudlus suureneb talvel külmema ilma tõttu. Ainult veeldatud maagaasi veostele tuginemine ei oleks piisav, et rahuldada vajadusi selle suurenenud nõudluse ajal. Seega täidetakse hoidlad suvel ja novembri paiku liiguvad need väljavõtmisrežiimi, kuna on vaja täiendavat varu nõudluse rahuldamiseks (vt joonis 3). Septembri lõpu seisuga on varude tase Loode-Euroopas peaaegu 95% (Refinitiv), mis on märkimisväärselt kõrgem näitaja kui ajalooline keskmine (vt joonis 4). Näiteks vastavalt Euroopa Liidu määrustele on esimeseks novembriks ette nähtud 90% varudemahu täituvus. See tähendab, et Euroopa on suutnud saavutada peaaegu parima võimaliku stsenaariumi ja on eelseisvaks talveks täielikult valmis.

Joonis 3. Hooajaline täitmine ja väljavõtmine Euroopa ladudes, 2018-2023, AGSI+

Joonis 4. Gaas Euroopa hoidlates, 2018–2023, AGSI+

Baltikumi ja Soome gaasinõudlus kasvab esimest korda pärast Ukraina sõda

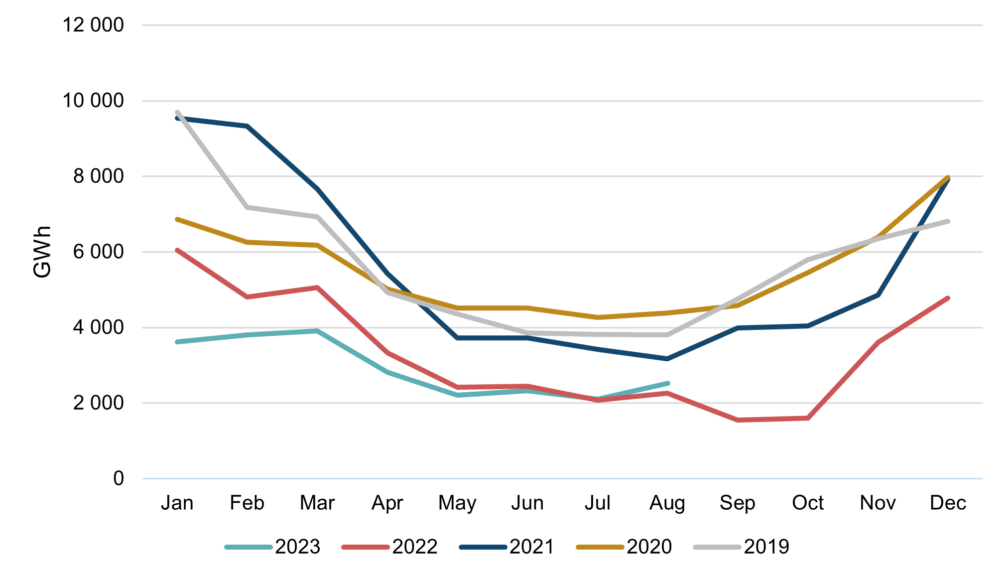

Joonis 5. Balti-Soome kombineeritud gaasitarbimine, 2019-2023, Argus

Gaasi tarbimine Euroopa Liidus on jätkanud langust, 2023. aasta juulis vähenes see 7% võrreldes eelmise aasta sama perioodiga (Argus). Meie koduturgudel tähistas juuli aga olulist muutust. See oli esimene kuu pärast Ukraina sõda, mil Baltikumi ja Soome kombineeritud gaasitarbimine ületas eelmise aasta sama kuu oma. Aastases võrdluses tõusis see juulis ligikaudu 1%, kasvades 2,07 TWh-lt 2,1 TWh-ni. Augustis kasvas tarbimine veelgi, täpsemalt 12%, tõustes 2,27 TWh-lt 2,53 TWh-ni. Mõlemad näitajad on aga 2022. aastale eelnenud aastatega võrreldes märkimisväärselt madalamad (vt joonis 5).

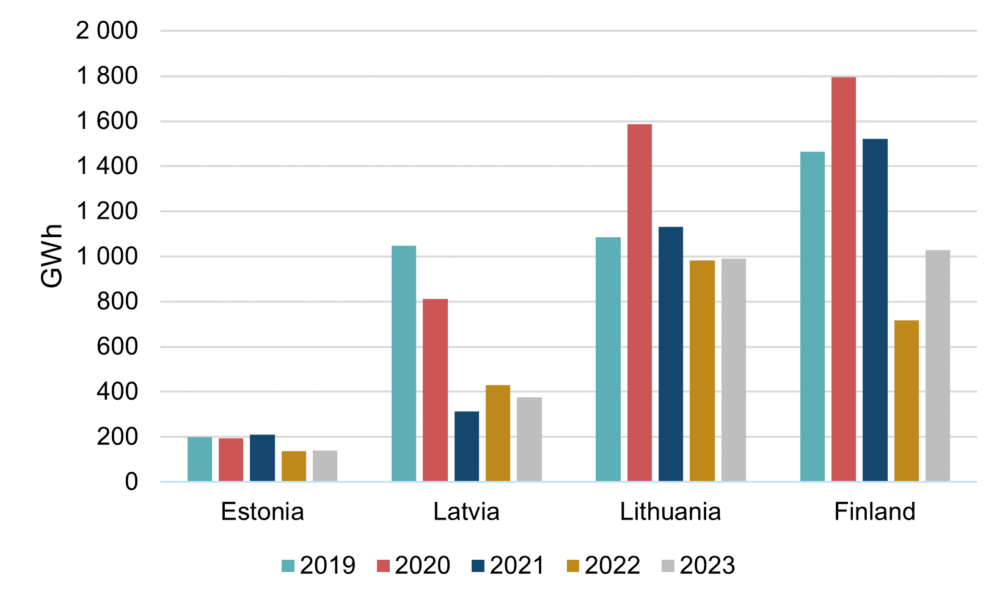

Joonis 6. Balti-Soome gaasitarbimine augustis, 2019-2023, Argus

Oluline on märkida, et tarbimisnumbrite erinevus meie piirkonna riikide vahel on märkimisväärne. Vaadates lähemalt augustikuu tarbimisnumbreid (vt joonis 6), on ilmne, et piirkonna kogutarbimise kasvu on vedanud eelkõige Soome, kus tarbimine kasvas sel perioodil üle 43%. Seevastu Eestis ja Leedus oli tarbimine augustis suhteliselt stabiilne võrreldes 2022. aastaga, samas kui Lätis täheldati gaasitarbimise edasist vähenemist.

Soome gaasitarbimise olulise kasvu taga oli elektritootmine. Kuna Soome elektrihinnad hüppasid 2023. aasta kõrgeimale tasemele, tekkis märkimisväärne stiimul gaasiküttel tootmiseks (Argus). Analüüsides üldise nõudluse taastumise potentsiaali, on ilmne, et madalamad hinnad julgustavad tarbijaid naasma gaasi kasutamise juurde. Nõudluse oluliseks taastumiseks on aga vajalik hindade jätkuv alanemine.

Austraalia streigid näitavad LNG turu globaalset olemust

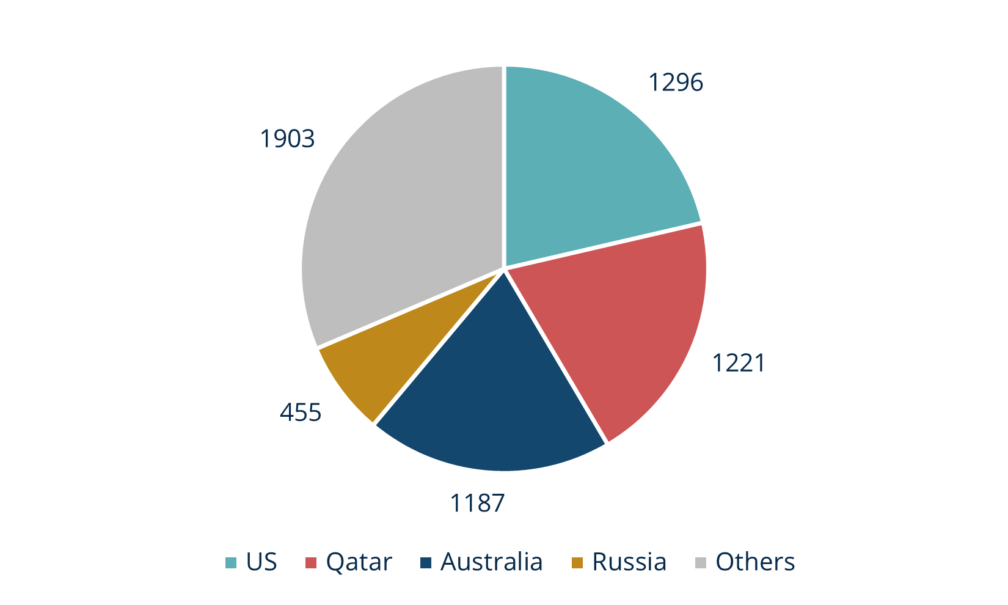

Augustis seisid Austraalias kaks olulist veeldatud maagaasi tootjat, Chevron Corp. ja Woodside Energy Group Ltd, silmitsi ähvardava streigiga, kuna töötajate ametiühingud väljendasid rahulolematust kehtivate töötingimuste üle. Kui 2022. aastal oli Austraalia suurim LNG eksportija, siis USA ja Katar on nüüdseks nad sellelt positsioonilt kukutanud. Sellegipoolest ekspordib Austraalia endiselt umbes 20% maailma veeldatud maagaasist. 2023. aastal on nende eeldatav ekspordi maht 1187 TWh (vt joonis 7). Chevronile ja Woodside’ile kuuluvad maardlad annavad eelnevalt mainitud mahust ligikaudu poole. Vaatamata sellele, et peaaegu kogu Austraalias toodetud LNG suunatakse pigem Aasia kui Euroopa turgudele, oli Euroopa nendest arengutest siiski tugevalt mõjutatud, sest gaasihinnad tõusid ligikaudu 35%.

Joonis 7. Prognoositud veeldatud maagaasi tarne 2023. aastaks (TWh), Argus

Seda mõju seletab asjaolu, et Aasia ja Euroopa konkureerivad samadele ülemaailmsetele LNG kogustele. Juhul, kui Austraalia või teised peamiselt Aasiasse tarnivad tarnijad tootmist vähendavad, oleks Aasia sunnitud ostma koguseid, mis muul juhul liiguksid Euroopa suunas. See avaldaks paratamatult hinnatõususurvet kõigil turgudel, sealhulgas Euroopas.

See toob esile veeldatud maagaasi turu globaalse aspekti, kus pakkumise ja nõudluse muutused mõjutavad hindu kõikides piirkondades. Seetõttu on Euroopa gaasiturud tänapäeval palju rohkem mõjutatud ka teiste kontinentide arengutest.

Õnneks jõudis Woodside kiiresti töötajate ametiühinguga kokkuleppele, tuues turule leevendust ja taastades hinnad streigieelsele tasemele. Kuigi Chevron ja töötajate ametiühing pidid kaasama Austraalia ausa töö komisjoni, jõuti siiski kokkuleppele ja olukord lahenes ning Austraalia LNG ekspordinumbreid see õnneks ei mõjutanud.

Mida oodata eesolevalt talvelt

Hooajaline hinnatõus talvel on normaalne trend, kuid praegused turunäitajad ei viita märkimisväärsele hinnatõusule. Edasine kõver näitab umbes 10% kasvu (vt joonis 2). Sellegipoolest mõjutavad tugevalt energiaturgude hindu ilmastikutingimused, mis on kahjuks üsna ettearvamatud. Sellest tulenevalt kogeme päevahindades kindlasti mõningast volatiilsust, mis on omane energiaturgude loomulikule volatiilsusele, sest igapäevased temperatuurimuutused mõjutavad tugevalt nõudlust. Laiemas plaanis aga lähenevad gaasihoidlad maksimaalsele täituvusele, mis on füüsilise varustuskindluse seisukohalt väga oluline. Lisaks on võrreldes eelmise talvega rajatud uued tarneteed ning uued terminalid üle Euroopa on nüüdseks täielikult töökorras (meie regioonis hakkas Inkoo terminal Soomes täielikult tööle kevadel). Need tegurid viitavad sellele, et gaasi füüsilist puudujääki ei ole, mis aitab kaasa palju madalamatele hindadele võrreldes eelmise talvega.

See turuülevaade on tehtud informatiivsel eesmärgil. Meie eesmärk on koguda heas usus erinevatest allikatest kõige olulisemad andmed, kuid analüüsi ei tohiks käsitleda kui nõuannet ega võtta ainsaks tegevuse aluseks.