Gaasituru ülevaade 2023. a l kvartal

Tagasi konkurentsivõimelisele tasemele

- Hinnad jätkasid I kvartalis järsku langust

- LNG import on jätkuvalt kõrge, Euroopas käivitatakse rohkem terminale

- Hoidlate täituvus on ajalooliselt kõrge tänu pehmele ilmale ja pidevatele LNG voogudele

- Selle, kuhu hinnad järgmisena liiguvad, määrab nõudlus

Hinnad jätkasid I kvartalis järsku langust

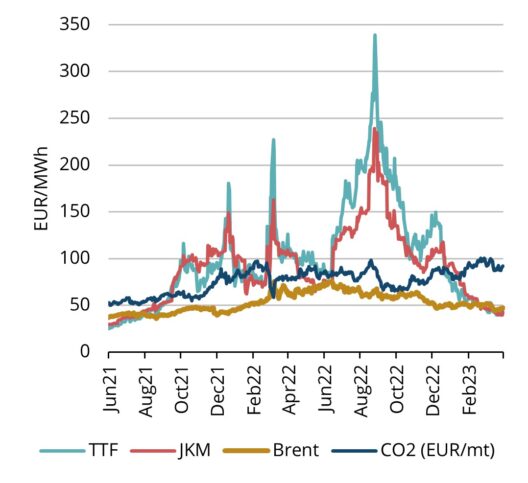

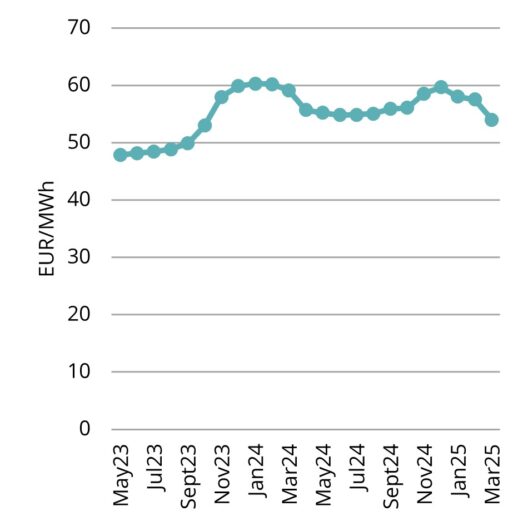

2023. aasta I kvartalis oli Euroopa keskmine maagaasi TTF-i võrdlushind 79,16 EUR/MWh, mis on ligikaudu 16% madalam võrreldes eelmise aasta sama kvartaliga. 2023. aasta aprilli TTF-i hinnaks kujunes 43,974 EUR/MWh, mis on madalaim hind alates 2021. aasta suvest (vt joonis 1). Lähima kuu, 2023. aasta mai TTF-i tulevikuhind oli I kvartali viimasel päeval umbes 47,84 EUR/MWh. Tulevikukõveral on hinnad vastuolus, mis tähendab seda, et iga tulevase kuu hind on eelmisest kuust veidi kõrgem, kuni 2024. aasta jaanuarini, kus tulevikuhinnatasemed on umbes 60 EUR/MWh (vt joonis 2).

Esimeses kvartalis langesid maagaasi hinnad tänu rekordilisele veeldatud maagaasi impordile pakkumise poolel ning nõudluse poolel toetasid hindade langust pehme ilm ja energiasääst.

Joonis 1. Energiahinnad, Refinitiv

Joonis 2. Maagaasi tulevikuhinnad, Refinitiv

LNG import on jätkuvalt kõrge, Euroopas käivitatakse rohkem terminale

Joonis 3. LNG import olulisematesse Euroopa terminalidesse (Ühendkuningriik, NL, Saksamaa, Belgia, Prantsusmaa, Itaalia, Iberia), Refinitiv

Veeldatud maagaasi import Euroopasse jätkus esimeses kvartalis kiires tempos ning Aasia nõudlus ei taastunud nii palju, kui mitmed turuosalised ootasid. Märtsis toimusid Prantsusmaa LNG Dunkerque’i terminalis märkimisväärsed streigid valitsuse pensionireformi vastu, mis vähendas riigi LNG importi. Teised riigid piirkonnas suutsid selle aga kompenseerida. Saksamaa käivitas lisaks oma detsembris avatud esimesele veeldatud maagaasi terminalile Wilhelmshavenis veel kaks LNG terminali. Holland, kui Euroopa võtmetähtsusega gaasisõlmpunkt, oli teine riik, mis suurendas esimeses kvartalis veeldatud maagaasi vastuvõttu ning seda eelmise aasta sügisel käivitatud uue Eemshaveni terminali kaudu. Meie regioonis tegi Soome Inkoo terminal viimaseid ettevalmistusi oma esimeseks kommertslastiks, mille Eesti Gaasi importis aprilli esimestel päevadel.

Hoidlate täituvus on ajalooliselt kõrge tänu pehmele ilmale ja pidevatele LNG voogudele

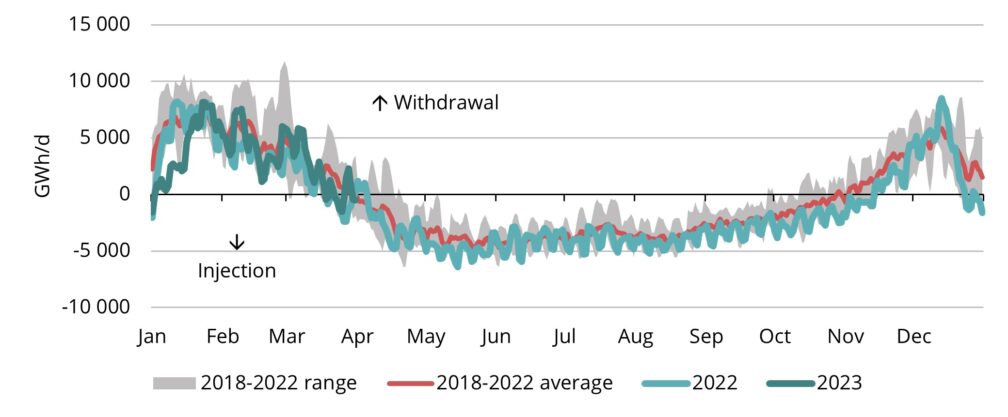

Joonis 4. Hooajaline gaasihoidlate täitmine ja tühjenemine Euroopa hoidlates, 2018-2023, AGSI+

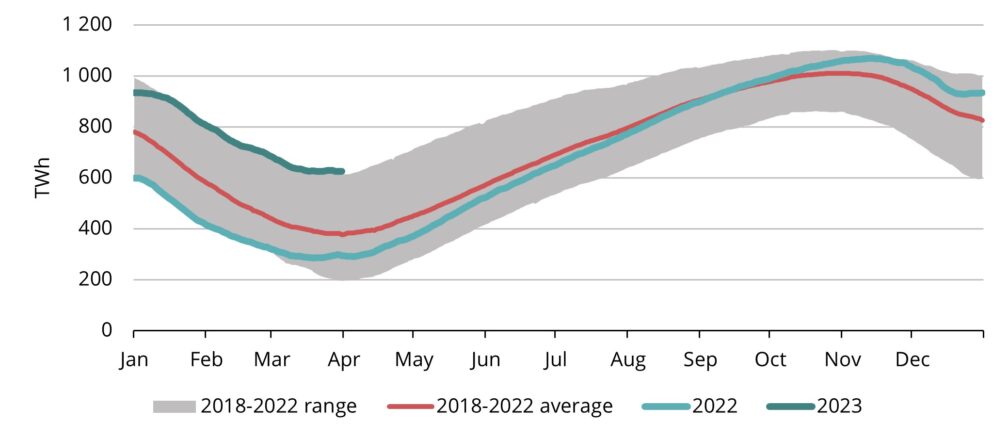

Vaatamata tarnete kadumisele Venemaa torujuhtmete kaudu, on Euroopal õnnestunud talvehooajast väljuda hoidlate täituvusega, mis on oluliselt kõrgem kui viimase viie aasta keskmine (vt joonis 5). Lisaks eelnevalt mainitud veeldatud maagaasi voogudele ei oleks seda tulemust saavutatud ilma võtmeteguriteta nõudluse poolel. Euroopal õnnestus nõudlust hoida eelmise aastaga võrreldes palju madalamal, sest EL-i 15% nõudluse vähendamise regulatsiooni asemel näitasid tegelikud numbrid, et gaasitarbimine langes piirkonnas üle 20%. Veelgi enam, Euroopal oli õnne, et talvehooaeg möödus suhteliselt pehmete temperatuuridega.

Tavaliselt lülituvad Euroopa hoidlad tühjendamise režiimilt täitmisrežiimile aprillis, kuid sel aastal algasid mahutite täitmised juba märtsi keskel, vajades siiski märtsi viimasel nädalal külmaperioodi tõttu välja pumpamisi (vt joonis 4).

Joonis 5. Gaas Euroopa hoidlates, 2018-2023, AGSI+

Loode-Euroopa gaasihoidlate täituvus on üle 50%, mis on üle kahe korra suurem võrreldes sama ajaga 2022. aastal. See peaks tähendama, et eelmisel aasta aset leidnud tormamine hoidlate täitmiseks, mis tõi kaasa paanilise turu ja ajaloolised hinnatõusud, sel suvel ei kordu. Siiski on ka sellel suvel riske, millest tuleb teadlik olla – eelkõige Norra tihe hooldusgraafik, ebakindlus seoses Prantsusmaa streikidega ning potentsiaalselt haavatav taastuvenergia tootmine kogu piirkonnas, kuna see sõltub ilmastikutingimustest.

Selle, kuhu hinnad järgmisena liiguvad, määrab nõudlus

Veeldatud maagaasi pakkumine on olnud suur ja hoidlate tase hea, mis tähendab seda, et gaasihindade edasine liikumine ei ole enam sõltuv niivõrd pakkumisest, vaid pigem nõudlusest. Eeloleva aasta hinnadünaamikas mängib võtmerolli eelkõige Aasia nõudluse taastumine. Turud on oodanud Hiina majanduse kiiret taaskäivitamist pärast Covidi nullpoliitikast loobumist, kuid siiani pole Hiina veeldatud maagaasi import veel liiga palju kasvanud. Juhul kui gaasi tarbimine Hiinas suureneks märgatavalt, avaldaks see mõju ka veeldatud maagaasi kättesaadavusele Euroopas ja tõstaks hindu, sest Euroopa ja Aasia konkureerivad samadele LNG importidele. Refinitiv prognoosib, et Hiina veeldatud maagaasi import sel aastal kasvab 7,5% võrreldes 2022. aastaga. Lisaks on gaasihinnad langenud tasemele, mis toetab alternatiivsetelt allikatelt nagu kivisüsi või propaan tagasi pöördumist maagaasile. Seda on turul juba olnud näha ning toob tõenäoliselt edaspidi kaasa nõudluse kasvu. Eeldatakse, et kogunõudlus Loode-Euroopas ja Ühendkuningriigis kasvab 2023. aasta suvehooajal 6% ja talvel 12% (Refinitiv). Kui nõudlus tõepoolest taastub, siis aasta lõpupoole võib tekkida ülespidine surve hindadele, et hoida tarbimine kontrolli all ja mitte koormata talvel hoidlaid liiga palju. EL pikendas oma 15% nõudluse vähendamise eesmärki 2024. aasta märtsini, mis võib piirata potentsiaalset nõudluse kasvu.

See turuülevaade on tehtud informatiivsel eesmärgil. Meie eesmärk on koguda heas usus erinevatest allikatest kõige olulisemad andmed, kuid analüüsi ei tohiks käsitleda kui nõuannet ega võtta ainsaks tegevuse aluseks.